La préparation et l'étude du financement d'une l’installation libérale obéit toujours à la même logique: équilibrer le plan de financement et le compte d’exploitation prévisionnel, et veiller à la fiscalité durant la phase de remboursement des emprunts.

Le professionnel libéral peut :

- créer son cabinet (généralement après une période de collaboration ou de salariat),

- reprendre un cabinet dont le titulaire part en retraite ou va exercer ailleurs (cession d'un cabinet),

- s'associer dans un cabinet en remplacement d'un associé ou en augmentant le nombre des associés (cession ou rachat de parts de SNC, SEL, SCI),

- créer une association avec un titulaire qui exerçait seul.

Le financement d'un cabinet en fonction de chacun de ces scénarios (création ou reprise par cession d'un cabinet et association dans un cabinet) présente des caractéristiques économiques et fiscales bien différentes.

Quant au financement d’une pharmacie, via l’achat d’un fonds de commerce ou le rachat de parts sociales propriétaire d’un fonds, il se distingue sur deux points :

- le coût de l’investissement (prix de cession d'une pharmacie),

- le poids de la fiscalité.

Les étapes financières incontournables

Quel que soit le type d'installation libérale projetée - création d'un cabinet, reprise d'un cabinet existant, entrée dans un groupe (association avec un confrère, intégration ou succession dans un groupe) – le professionnel libéral aura soin d'analyser son projet sous trois aspects :

- le plan de financement

- le compte d’exploitation prévisionnel

- l’incidence de la fiscalité durant la phase de remboursement

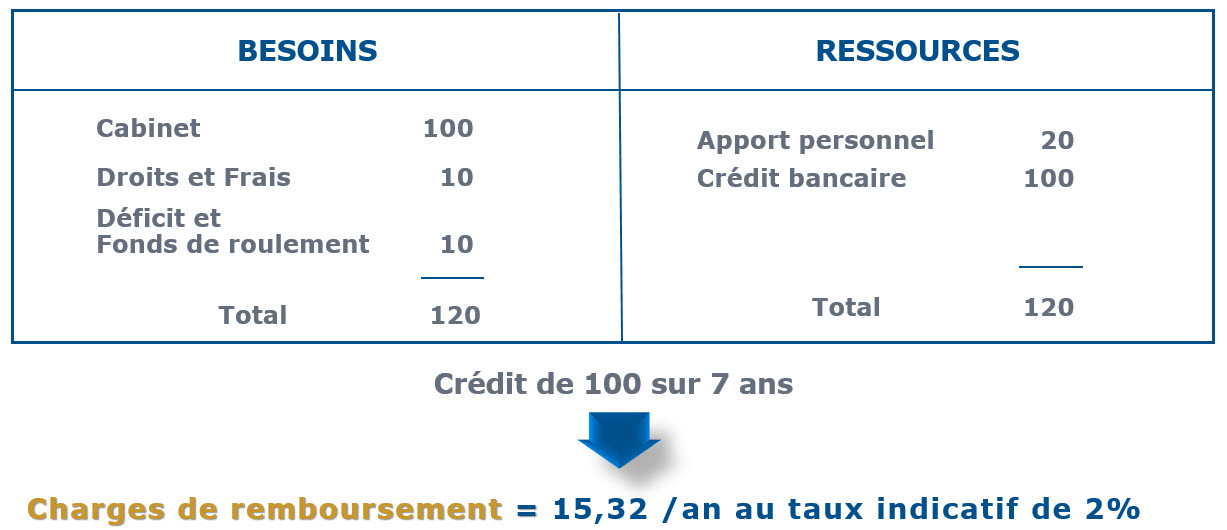

Le plan de financement ou budget d'installation

Il s'agit d'établir une nomenclature complète de tous les besoins auxquels le professionnel libéral devra faire face pour s'installer ; ce n'est que lorsqu'il aura additionné le coût de ces besoins divers, qu'il pourra déterminer le montant du crédit dont il a besoin pour compléter son apport personnel.

La difficulté consiste précisément à ne rien omettre ; or, si dans le cas d'une création par exemple, il est facile de chiffrer le coût du mobilier, du matériel informatique, ou des travaux d'aménagement, certains postes du plan de financement sont difficiles à évaluer.

C’est le cas du déficit lié à la phase de démarrage, car il est bien évident que le chiffre d'affaires ne couvrira pas les frais, et encore moins le train de vie, pendant les premiers mois ; ce déficit doit donc être évalué et financé, soit par des économies initiales, soit en majorant le crédit d’installation.

C'est aussi le cas du fonds de roulement, qui tient au fait qu'une partie des clients ou des organismes sociaux ne payent pas sur le champ ; si le professionnel libéral se trouve donc dans la situation où il doit moins d'argent à ses fournisseurs que ses clients ne lui en doivent, il aura en permanence un « besoin en fonds de roulement » qu'il lui faut aussi financer et qui s’accroîtra avec le développement de l’activité ; ce besoin en fonds de roulement est financé, au fil du temps, soit par des réserves de trésorerie, soit par un concours à court terme du type « facilité de caisse ».

C’est enfin le cas des « droits et frais » lorsque le professionnel libéral rachète un cabinet ou une part d’association : les impôts (droits d’enregistrements jusqu'à 5 %) et les honoraires pour la rédaction des actes juridiques vont majorer le prix (de 7 % à 10 % selon les cas de figure).

Lorsque le professionnel libéral aura achevé son « plan de financement », et donc déterminé le montant du crédit qui lui est nécessaire (déduction faite de son apport personnel), il pourra calculer les charges de remboursement à intégrer dans son « compte d'exploitation prévisionnel ».

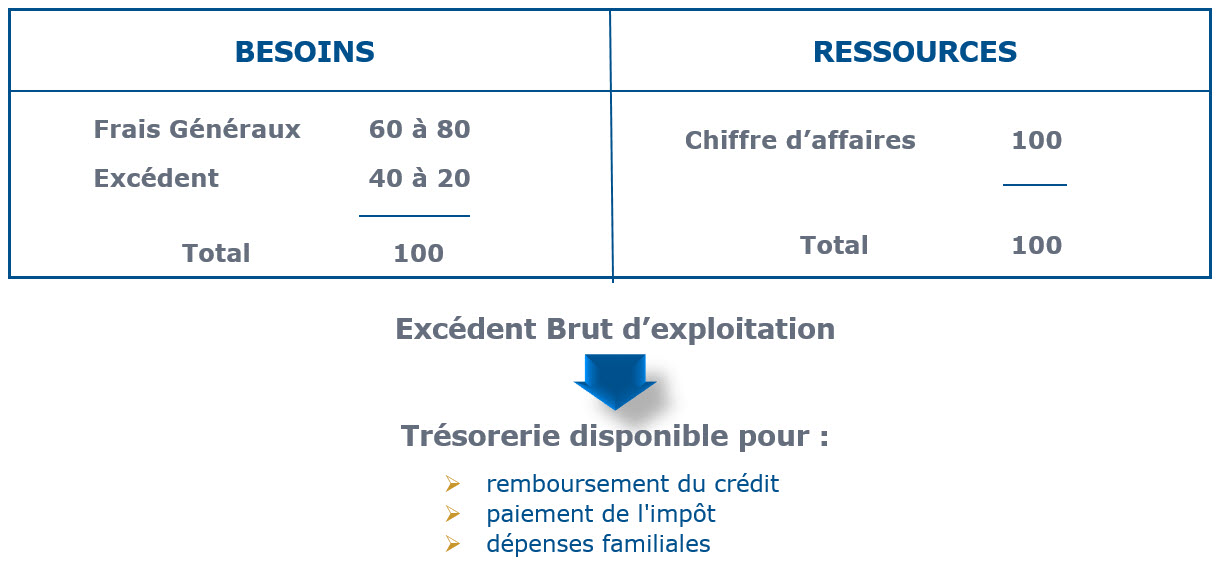

Le compte d'exploitation prévisionnel ou budget de fonctionnement

Il s'agit de chiffrer :

- les dépenses familiales incompressibles, train de vie, impôt sur le revenu...,

- les frais généraux du cabinet en distinguant :

- les frais généraux fixes, qui seront à régler inéluctablement - tels le loyer, les

- cotisations, les primes d'assurances, les remboursements de crédit...,

- les frais généraux facultatifs qui dépendent du « train de vie professionnel » - tels le personnel employé, le type de véhicule professionnel…

Le professionnel libéral pourra alors déterminer quel montant d'honoraires est indispensable pour couvrir ses besoins familiaux et ses frais généraux, y compris ses remboursements d'emprunt. C'est alors seulement qu'il pourra apprécier les risques de son projet, modifier éventuellement son plan de financement, voire abandonner purement et simplement un projet trop risqué pour étudier d'autres possibilités d'installation.

L’incidence de la fiscalité

Le poids du crédit dépend de la fiscalité durant la phase de remboursement.

La fiscalité améliore généralement la capacité de remboursement, car un investissement professionnel financé à crédit est en principe générateur d'économies d'impôts.

D’une part, le Fisc autorise le professionnel libéral à déduire chaque année, sous couvert de « l‘amortissement fiscal », une partie du prix d’un équipement ou d’un aménagement pour financer son renouvellement à terme.

D’autre part, les intérêts du crédit dont il aura éventuellement besoin pour faire l’investissement seront eux aussi déductibles.

A noter toutefois que la déduction fiscale des intérêts d'un crédit professionnel est une règle parfois remise en cause par l'Administration, qui peut contester le caractère professionnel d'un investissement ou la déduction d’un découvert bancaire qui serait la contrepartie d'une trésorerie rendue négative par des prélèvements exagérés du professionnel libéral.

A noter que, dans le cas particulier de l’acquisition des parts d’une SEL (société d’exercice libéral) à l’impôt sur les sociétés (IS) par le libéral personne physique, les intérêts déductibles sont cantonnés à ceux d’un financement équivalent à 3 années de rémunération ; mais il est possible, de contourner cet inconvénient via la constitution d’une Société de Participation Financière de Professions Libérales (SPFPL).

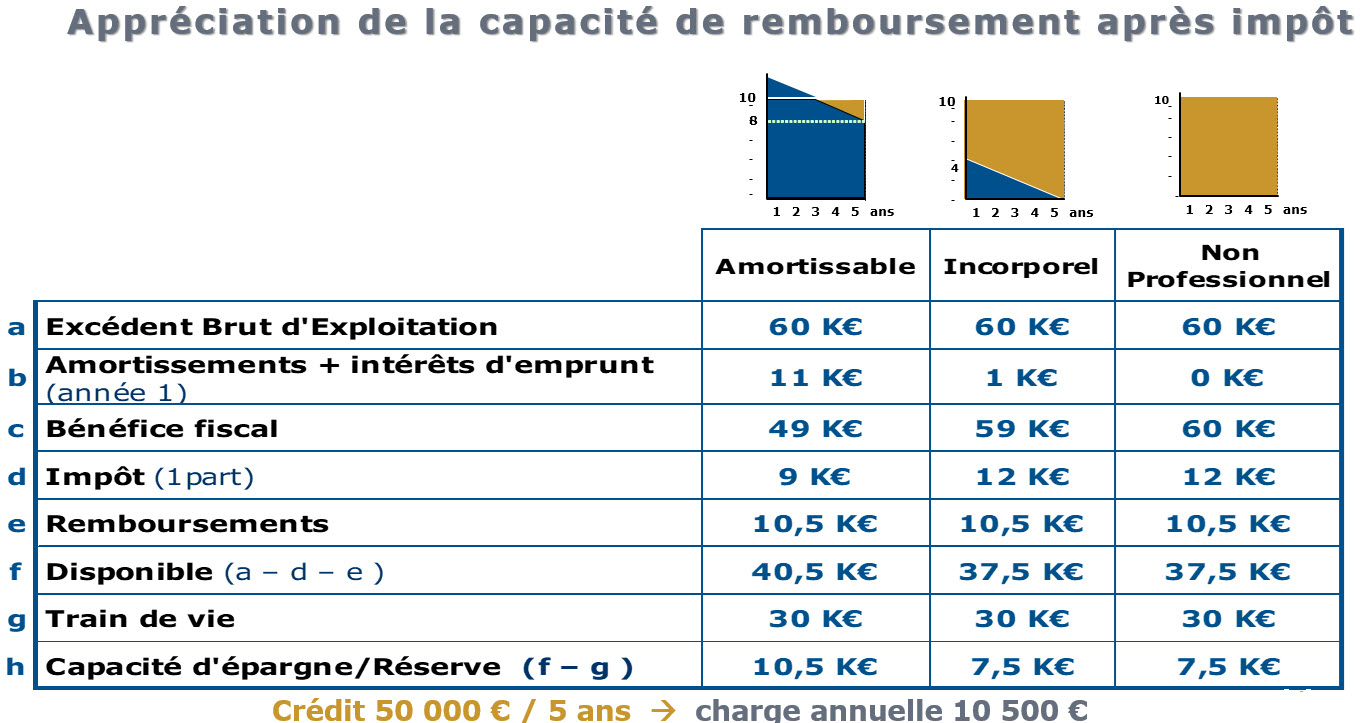

Au regard de l'amortissement fiscal, il est souhaitable de distinguer trois types de crédits professionnels :

Ceux qui portent sur des travaux ou du matériel dont la durée d'amortissement fiscal coïncide peu ou prou avec la durée du crédit : dans ce cas l'emprunteur qui aura financé par le crédit 100 % de la valeur de ces équipements, aura chaque année une faculté d'amortissement fiscal à peu près équivalente à la part de capital remboursé. C'est dans cette première catégorie qu'il faut d'ailleurs ranger le crédit-bail qui, du point de vue fiscal, n'offre ni plus ni moins de déductions que le crédit traditionnel sur l'ensemble de la période de remboursement.

Ceux qui portent sur des investissements « incorporels » (droit de présentation à la clientèle, droit d'entrée dans un groupe, parts de société professionnelle) qui ne sont pas amortissables : le capital remboursé n'aura aucune contrepartie déductible.

Ceux, intermédiaires entre les deux précédents, qui portent sur des biens immobiliers professionnels, fiscalement amortissables certes, mais sur des durées si longues que l'amortissement annuel représentera beaucoup moins que le capital remboursé.

Et lorsque les locaux sont acquis sous couvert d'une SCI au régime fiscal traditionnel des revenus fonciers (ce qui est souvent conseillé), il n'est même plus possible de les amortir fiscalement.

Si le total «intérêts + amortissements » présente un montant à peu près équivalent aux charges annuelles de remboursement du crédit, la notion d'impôt n'a pas à être prise en compte : le revenu dont on s'est privé pour rembourser l’emprunt ne donne pas lieu à impôt, et peu importe qu'il s'agisse d'un revenu élevé ou d'un revenu faible.

Mais dans les autres cas de figure, il est essentiel d’inclure le poids de la fiscalité prévisionnelle dans les raisonnements financiers. C’est à dire de programmer la charge des impôts en plus des remboursements.

Voici un tableau qui met en évidence ces incidences fiscales dans trois cas de déductibilité (intérêts et amortissements, intérêts seuls, ni intérêt ni amortissement) pour un même crédit de 40 000 € à rembourser à l’aide d’un même Excédent Brut d’Exploitation de 60 000 €.

On voit que la différence de traitement fiscal peut conduire à une capacité d’épargne ou de réserve plus importante (de près de 40 %).

Les caractéristiques principales des scénarios d’installation

Le professionnel libéral peut s’installer :

- en créant un cabinet (généralement après une période de collaboration ou de salariat),

- en reprenant un cabinet dont le titulaire part en retraite ou va exercer ailleurs,

- en intégrant une association pré-existante (il remplace un associé ou il augmente le nombre des associés) ou créée à l’occasion de son arrivée (il s’associe avec un titulaire qui exerçait seul).

Chacun de ces scénarios présente des caractéristiques économiques bien différentes qui sont résumées ci-après.

La création d'un cabinet

La préoccupation dominante de celui qui crée un cabinet est évidemment de savoir si le lieu choisi et si ses qualités propres lui permettront d’attirer une clientèle suffisante.

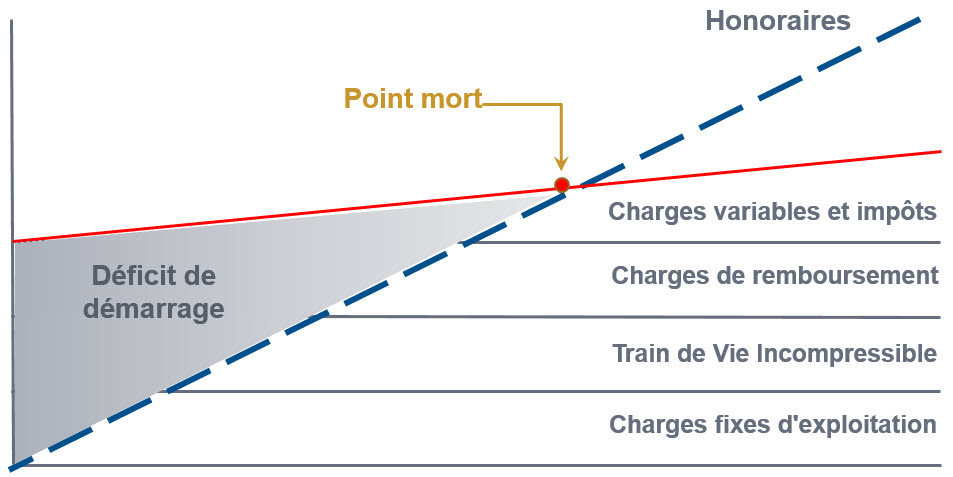

Du point de vue financier, cette préoccupation se retrouve dans la notion de « point mort », chère à tous les entrepreneurs ; il s’agit de déterminer le niveau de chiffre d’affaires qui permettra d’équilibrer les frais généraux de l’entreprise et d’évaluer le nombre de mois ou d’années qui seront nécessaires pour atteindre ce seuil à partir duquel le cabinet commencera à faire des bénéfices.

Pour un professionnel libéral, la démarche doit être la même, à ceci près que son train de vie professionnel et son train de vie familial sont étroitement mêlés : pour récapituler les frais généraux, il faut donc additionner le minimum vital (en prenant en compte la situation du conjoint), les remboursements d’emprunts privés et les dépenses professionnelles : loyer, cotisations, personnel, remboursements d’emprunts professionnels...

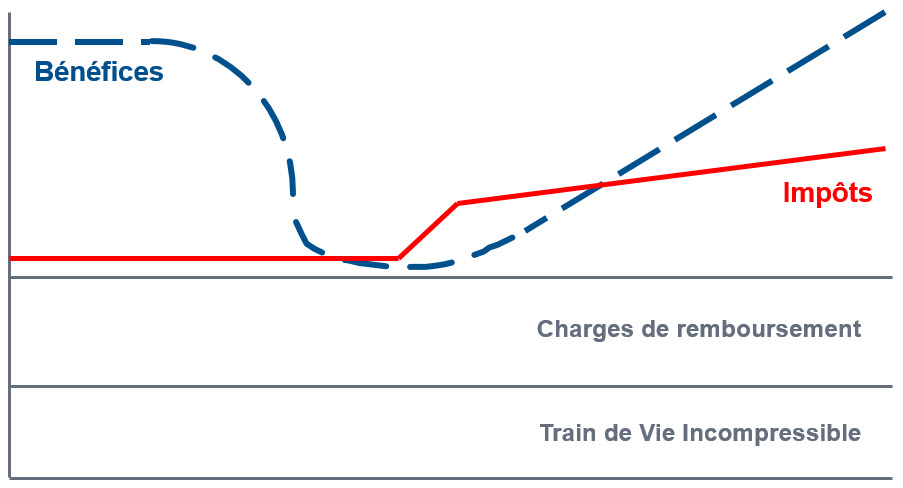

Ce total de frais, inéluctables, ne pourra être équilibré par ses honoraires qu’après plusieurs mois d’activité. Il s’ensuit donc une phase préalable de déficit, plus ou moins important selon les hypothèses de croissance des honoraires, mais qui doit impérativement être inclus dans le plan de financement.

A ce déficit initial s’ajoute également un besoin financier structurel qui tient au fait que tout ou partie des clients ne règlent pas sur-le- champ les honoraires ; or, dans l’intervalle, le professionnel libéral aura dû payer ses fournisseurs, son personnel, son propriétaire...

Ce décalage entre les rentrées et les sorties d’argent frais, baptisé « Besoin en Fonds de Roulement » (BFR), doit également être financé par des réserves de trésorerie ou par « une facilité de caisse » octroyée ponctuellement par la banque.

On observe depuis plusieurs années un phénomène d’alourdissement des frais généraux fixes qui impose d’atteindre plus rapidement un niveau élevé d’honoraires bruts pour dégager le minimum vital.

Ce phénomène renforce la nécessité de procéder à de solides études de marché avant de se lancer dans une création ; à défaut, mieux vaut se tourner vers la reprise d’un cabinet ou vers une association qui sont des solutions statistiquement moins aléatoires.

Combien de mois d’activité seront nécessaires pour que le chiffre d’affaires équilibre au moins les frais généraux, le train de vie, et les charges de remboursement ?

C’est à partir de ce fameux « point mort » que le déficit de démarrage sera peu à peu résorbé ; encore aura-t-il fallu le financer au départ sur des fonds propres ou des fonds empruntés.

La reprise d’un cabinet

La solution de la reprise d’un cabinet, qui assure en principe le minimum de chiffre d’affaires requis pour couvrir les frais généraux professionnels et familiaux, peut s’avérer préférable à la création.

Mais toute la difficulté réside dans la valeur vénale que l’on accorde au cabinet à reprendre : si l’investissement est trop lourd, la situation du jeune professionnel libéral qui aura besoin de s’endetter, ne sera pas meilleure que celle de celui qui crée un cabinet.

La tradition veut que l’on exprime la valeur d’un cabinet en pourcentage des honoraires bruts. Cette approche n’est guère réaliste, car elle méconnaît les disparités importantes qui peuvent exister entre deux cabinets qui réaliseraient le même « chiffre d’affaires », mais dont l’un supporterait un loyer et une contribution foncière des entreprises (CFE) plus élevés, des charges de personnel plus lourdes, des déplacements plus nombreux…

Seule une approche par la rentabilité peut rendre compte de ces disparités.

La valeur d’un cabinet devrait donc s’exprimer en pourcentage du « bénéfice reconstitué », c’est à dire d’un bénéfice théorique, après élimination des frais généraux spécifiques au titulaire, tels que ses frais financiers ou certaines dépenses professionnelles qui apparaîtraient superflues.

En d’autres termes, le « juste prix » d’un cabinet doit ménager à l’acquéreur la possibilité de rembourser l’emprunt nécessaire à l’acquisition et de vivre décemment.

Dans le cas d’une reprise, il importe que le bénéfice dégagé permette au moins de rembourser l’emprunt nécessaire à l’investissement incorporel et d’assurer le train de vie (impôts inclus).

Attention néanmoins à anticiper une éventuelle perte d'une partie de la clientèle, d'autant que celle-ci ne sera pas immédiate : elle interviendra généralement quelques mois après le changement de titulaire ; il est alors possible que le bénéfice soit (temporairement) inférieur aux charges de remboursement et au train de vie avant impôts.

Dans le cas d’une reprise, il importe que le bénéfice dégagé permette au moins de rembourser l’emprunt nécessaire à l’investissement incorporel et d’assurer le train de vie (impôts inclus).

Attention néanmoins à anticiper une éventuelle perte d'une partie de la clientèle, d'autant que celle-ci ne sera pas immédiate : elle interviendra généralement quelques mois après le changement de titulaire ; il est alors possible que le bénéfice soit (temporairement) inférieur aux charges de remboursement et au train de vie avant impôts.

L’association

Il est commode de classer les sociétés utilisables par les professionnels libéraux en trois familles :

Les groupements de moyens

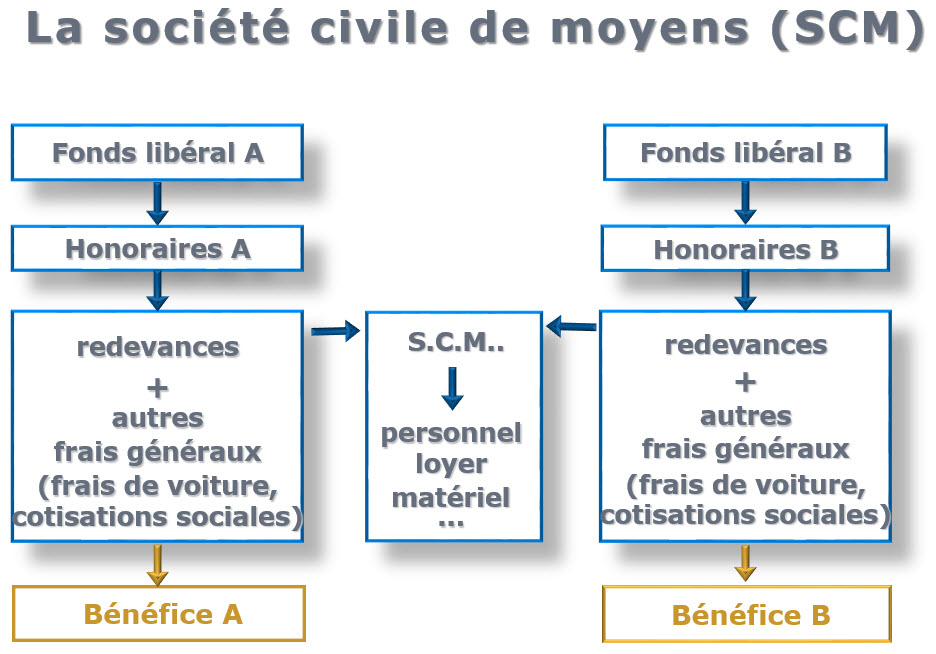

Cette famille comprend les Sociétés Civiles de Moyens (SCM), les Groupements d'Intérêt Economique (GIE) ou, tout simplement, les contrats d'exercice à frais communs baptisés de manières diverses selon les professions.

Ces structures n'ont pas d'autre objectif que d'organiser des services communs (accueil, téléphone, documentation…) ou de partager des équipements.

D'une certaine manière la Société Civile Immobilière (SCI), qui permet d'acquérir un immeuble professionnel à plusieurs, peut également être rangée dans cette catégorie.

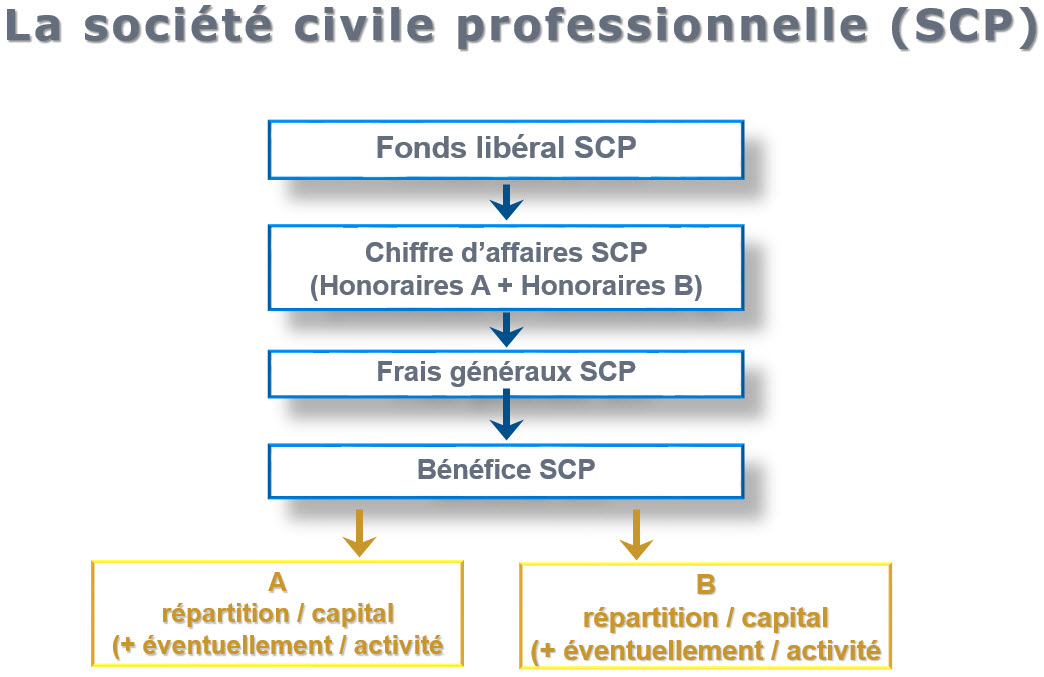

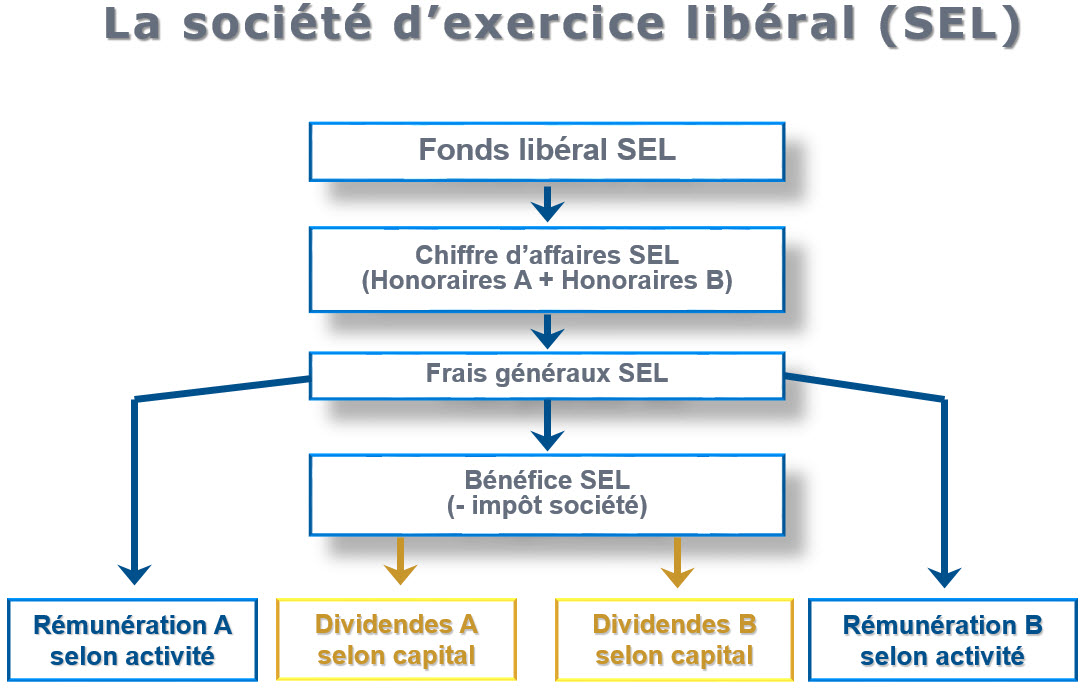

Les sociétés d'exercice

On y trouve les Sociétés Civiles Professionnelles (SCP) et les SEL (sous leurs diverses formes : SELARL, SELAFA, SELAS, SELCA) et les sociétés commerciales de droit commun (SARL, SA, SAS…) pour certaines professions libérales.

Leurs différences sont approfondies dans Votre carrière / Choisir un statut : en résumé les SCP ont un système comptable et fiscal simplifié, contrairement aux SEL (et aux sociétés commerciales de droit commun) qui relèvent de la fiscalité d’entreprise et peuvent associer des personnes qui n’exerceront pas dans le cabinet.

Ces sociétés, dites d'exercice, ont la particularité d'être propriétaires du « fonds libéral », c'est à dire de tous les actifs du cabinet, incorporels (clientèle, droit au bail, contrat d'exercice…) et corporels (équipements, aménagements).

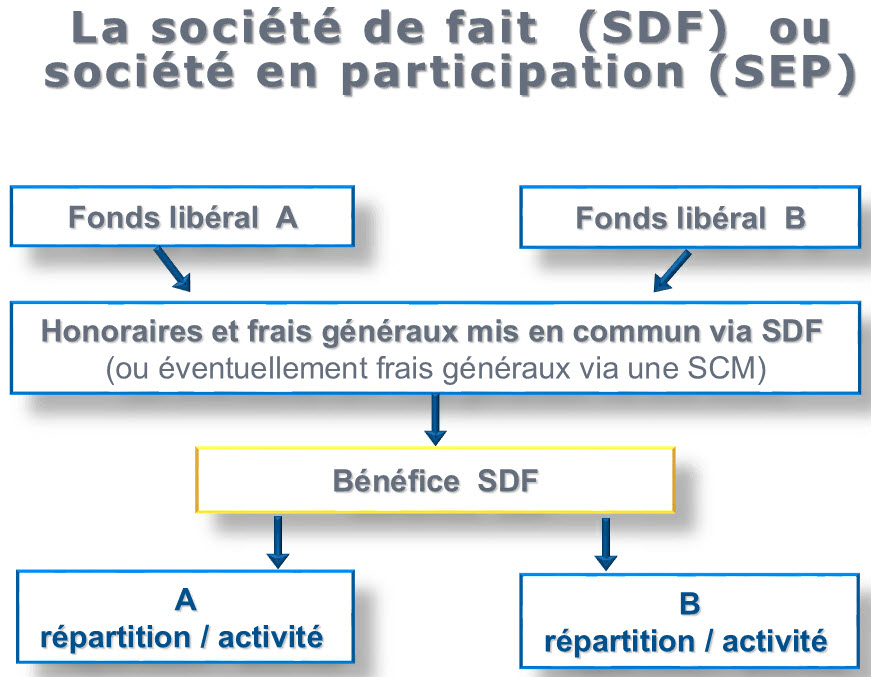

Les sociétés dites « de fait » (SDF) ou sociétés en participation

Elles sont assez semblables aux sociétés d'exercice quant à leur fonctionnement, permettant une mise en commun des honoraires et une répartition des bénéfices selon des modalités convenues entre les associés.

Mais elles présentent une différence fondamentale sur le plan financier et patrimonial: chaque associé reste propriétaire de son propre fonds libéral.

Cette caractéristique semble a priori peu réaliste, par exemple, dans un groupe de médecins libéraux où il serait bien difficile de distinguer les patients attachés à tel ou tel associé.

Mais, en pratique, lors de l'entrée ou du départ d'associés, lors d'un passage en SEL, lors de la conclusion d'un contrat d'exercice avec une clinique…, la question de savoir qui, de la société ou des praticiens, est propriétaire de la clientèle n'est pas anodine.

Les juristes conseillent généralement de doubler ce type de structure d'une Société Civile de Moyens (SCM) qui pourra contracter avec le personnel, le propriétaire des locaux, les fournisseurs… ; car les sociétés de fait ou sociétés en participation sont dépourvues de « personnalité morale » et ne peuvent donc prendre ce type d'engagement au nom des associés.

Ces SDF/SEP se sont développées chez les professions libérales pour échapper à deux contraintes majeures des SCP :

- la limitation du nombre de cabinets : chez les médecins par exemple, une SCP ne pouvait exploiter qu'un seul cabinet (ce n’est plus vrai aujourd’hui…), alors que des médecins associés dans le cadre d'une SDF peuvent exploiter autant de cabinets que d'associés;

- le « droit de retrait » que peut exercer n'importe quel associé d'une SCP, obligeant alors la société ou ses associés à lui racheter ses parts : cette disposition d'ordre public (il est impossible d'y déroger) conduit trop souvent les professionnels libéraux devant les tribunaux lorsqu'il n'y a pas de consensus sur la valeur des dites parts.

La détermination du « droit d’entrée »

Lorsque l’association fonctionne sous couvert d’une SCM, il arrive que le nouvel associé vienne simplement créer un cabinet en profitant d’un droit au bail ou d’équipements mis en commun ; son droit d’entrée dans l’association sera donc faible, mais il aura à supporter les risques de la création énumérés supra.

Il est plus fréquent que le droit d’entrée dans l’association comporte à la fois des actifs « corporels » (équipements) sous forme de parts sociales, et des actifs « incorporels » sous forme d’un droit d’entrée payé aux associés.

C’est même obligatoirement le cas lorsque l’association fonctionne sous couvert d’une société d’exercice, car c’est alors la société elle-même qui est propriétaire de l’ensemble des actifs corporels et incorporels.

Le droit d’entrée sera bien plus élevé, mais assorti d’un chiffre d’affaires immédiat, comme dans le cas de la reprise d’un cabinet individuel.

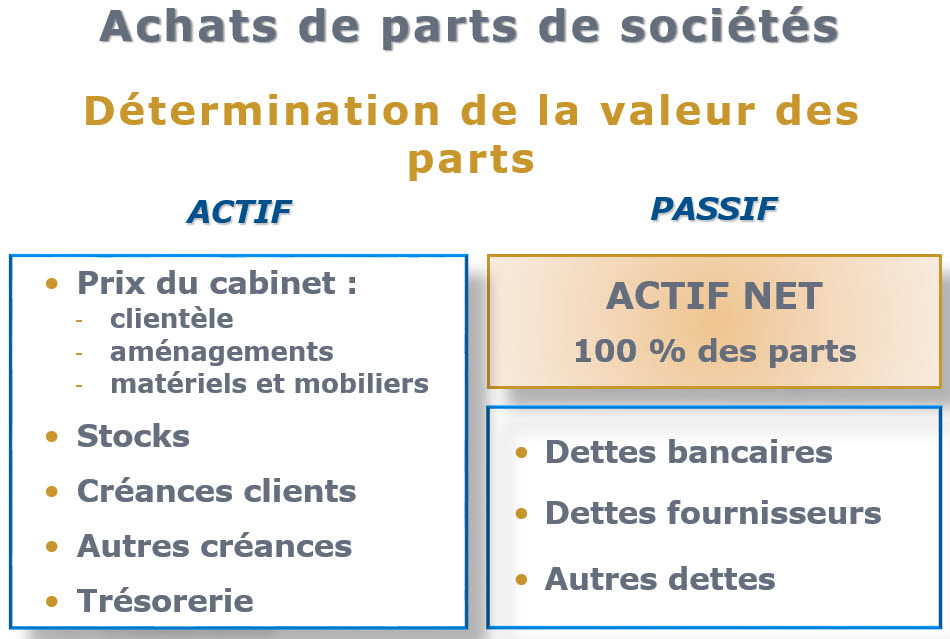

Du point de vue financier, l’association pose une difficulté méthodologique par rapport à la reprise d’un cabinet. Il est en effet fréquent que la société à intégrer présente un « passif » : crédits en cours, sommes à régler aux fournisseurs, au personnel... Dès lors, le droit d’entrée doit s’analyser comme un solde entre des actifs (clientèle, équipements...) et ce passif ; contrairement au professionnel libéral qui achète un cabinet et n’a pas à se préoccuper de l’endettement de son prédécesseur, celui qui intègre une société reprend un passif qui doit diminuer d’autant la valeur brute des actifs de la société.

Il est important de bien maîtriser le calcul de ce solde (ou « prix des parts ») pour pouvoir vérifier que les actifs eux-mêmes sont cédés à un « juste prix ».

La fiscalité liée au financement de l’incorporel : cabinet, parts sociales, fonds de pharmacies

INTERFIMO finance depuis près de 50 ans les actifs incorporels des professionnels libéraux : achats de cabinets, de fonds d’officine, participations dans des sociétés d’exercice : SCP, SEL ou SNC.

Des questions fiscales récurrentes accompagnent ce type de financement : la déductibilité des intérêts et l’interdiction d’amortir les actifs.

Il s’y ajoute désormais l’opportunité des Sociétés de Participations Financières de Professions Libérales (SPFPL).

Les intérêts du crédit seront-ils fiscalement déductibles ?

Le fisc s’est fait prier pour reconnaître aux acquisitions de parts sociales une qualification professionnelle permettant d’en déduire les intérêts d’emprunt ; les professionnels libéraux ont dû batailler pour que soient reconnues comme telles les SCP et les SNC dans les années 70, idem jusque dans les années 90 pour les SARL ou SA exploitant des cliniques dont les parts étaient acquises par des chirurgiens en contrepartie de contrats d’exercice.

Concernant les SEL, il a fallu attendre un arrêt du Conseil d’Etat le 25/10/2004 pour qu’un professionnel libéral exerçant dans une société au régime fiscal de l’IS soit autorisé à déduire de sa rémunération les intérêts du crédit qui lui a permis d’acquérir ses parts, au titre de ses frais professionnels.

Mais la traduction de cet arrêt dans la doctrine de l’administration - BOI-RSA-BASE-30-50-30-30-20170621 n°120 et suivants - est plutôt restrictive, puisque le montant des intérêts déductibles est limité à une quote-part d’emprunt qui ne dépasse pas trois années de rémunération de l’emprunteur : ce plafond est pénalisant pour des pharmaciens ou des notaires par exemple dont les participations sont souvent bien supérieures.

En outre, lorsque l’achat des parts de SEL est partiellement autofinancé, l’administration précise que les intérêts déductibles sont ceux qui correspondent à la part de l’emprunt qui n’excèdent pas le triple de la part de rémunération proportionnelle à la part de l’acquisition financée par l’emprunt (1) : autrement dit, plus l’emprunteur investira de fonds propres dans son projet professionnel, plus il sera pénalisé… ce qui dénote une curieuse conception du financement de la transmission d’entreprise !

Ajoutons que la déduction des frais professionnels réels pour y imputer les intérêts interdit le recours à la déduction forfaitaire de 10 % pour couvrir les autres frais : c’est un inconvénient dans la mesure où ce forfait s’avère souvent très généreux.

Pour les participations importantes en SEL, productives de bénéfices conséquents, rien de tel donc que la holding de reprise ou Société de Participations Financières de Professions Libérales (SPFPL) décrite ci-après.

(1) D’après le propre exemple del’administration (BOI-RSA-BASE-30-50-30-30-20170621 n°360) :

- Soit une participation de 700 000€ financée par un apport de 400 000€ et un emprunt de 300 000€ générant 80 000€ d’intérêts totaux.

- L’acquéreur est rémunéré 100 000€ /an. La part de la rémunération correspondant à l’acquisition financée par l’emprunt s’élève à 42 857 = 100 000 x 300 000 / 700 000.

- Triple de cette part de rémunération : 128 571 €

- Quote-part des intérêts déductibles : selon l’administration : (128 571 /300 000) x 80 000 = 34 286€.

Comment anticiper le fait qu’un investissement incorporel n’est pas fiscalement amortissable ?

Si les intérêts du crédit sont peu ou prou déductibles, le remboursement du capital ne l’est jamais et on ne retrouvera pas, sous forme d’amortissements de l’actif incorporel financé, des déductions fiscales équivalentes aux annuités en capital de l’emprunt.

A contrario, le professionnel libéral qui finance à crédit un équipement ou des travaux d’aménagement amortit son investissement ; donc, s’il prend la précaution de faire coïncider la durée de son crédit avec la durée de cet amortissement, il bénéficiera de déductions fiscales annuelles pour compenser ses remboursements en capital.

On pourrait certes s’interroger sur la légitimité de la position du fisc : après tout une clientèle civile est frappée d’obsolescence comme un équipement ; le portefeuille de clients qu’acquiert un expert comptable, par exemple, n’aura plus la même composition 7 ans ou 10 ans après et un amortissement pourrait rendre compte de ce phénomène. Mais nous sortirions alors d’une réflexion opérationnelle, car il est peu probable que cette position évolue à court ou moyen terme.

Il faut donc anticiper le fait que, chaque année, l’acquéreur va payer des impôts, voire des charges sociales, sur ses remboursements en capital.

Sachant que ces derniers représentent en moyenne plus de 80 % de l’annuité totale (capital et intérêts), que leur quotité s’accroît au fil des années dans un plan de remboursement à échéances constantes, on comprend que le paramètre essentiel pour appréhender le financement d’un actif incorporel c’est le niveau d’imposition des bénéfices qui serviront à rembourser le capital de l’emprunt.

Or, il y a à cet égard un fossé entre :

- l’imposition des revenus professionnels à l’IR. d’un BNC ou d’un BIC qui peut largement dépasser 50 % avec les charges sociales déplafonnées et la CSG/CRDS,

- l’imposition à l’IS des bénéfices d’une SEL : 15 % sur 38 120 € (uniquement pour les PME dont le chiffre d’affaires est inférieur à 7,63 M€) et/ou 28 % (voir 31 % au-delà de 500 K€ de bénéfices pour les entreprises dont le chiffre d’affaires excède 250 M€).

Du fait du système très progressif de l’IR, dit « par tranches », c’est bien le taux marginal du contribuable qu’il faut appliquer aux bénéfices consacrés à rembourser, puisque ceux qui rémunèrent son travail auront été imposés aux taux inférieurs du barème par tranches.

Donc, lorsque l’acquisition d’un actif incorporel est réalisée par une SEL, les bénéfices qui remboursent l’emprunt sont moins, voire beaucoup moins imposés que lorsque l’acquisition est faite par une personne physique ou morale au régime fiscal de l’IR

Les opportunités nouvelles apportées par les SPFPL

La loi MURCEF (2001) avait créé une nouvelle catégorie d’associés dans les SEL : les Sociétés de Participation Financière de Professions Libérales (SPFPL), qui ne sont rien d’autres que des holdings contrôlées par les Ordres ; grâce à un aménagement apporté par la loi LME en 2008, ces holdings peuvent être majoritaires en capital et en droits de vote dans une SEL, dès lors que la SPFPL n’est détenue que par des professionnels libéraux exerçant dans la SEL.

Les professionnels libéraux qui se constituent en SPFPL pour reprendre un cabinet ou une officine en SEL peuvent donc bénéficier de la fiscalité des sociétés mères/filiales pour l’intégralité de leur montage financier ; c’est à dire que les dividendes versés par la « SEL fille » et consacrés à rembourser l’emprunt de la « SPFPL mère » ne seront quasiment pas imposables.

Mieux encore, lorsque toutes les parts d’une SEL seront cédées en bloc à un ou plusieurs repreneurs, leur SPFPL sera en position d’acquérir 95 % du capital et des droits de vote –seuil qui autorise le régime de l’intégration fiscale ; alors, non seulement les dividendes seront exonérés, mais de plus les intérêts d’emprunt de la SPFPL seront déductibles des bénéfices réalisés par la « SEL fille » (sous réserve de l’application de l’amendement dit Charasse).

On aboutit à la même déductibilité des intérêts lorsque la holding dispose de ressources propres –soit qu’elle facture des prestations à sa filiale, soit qu’elle exerce elle-même la Profession : c’est, par exemple, une SEL qui est utilisée pour prendre le contrôle d’une autre SEL (ces solutions ne seront pas toujours opérationnelles : sur le détail de la fiscalité des holdings.

De manière schématique, le recours aux SPFPL (ou aux SEL faisant fonction de holding) s’inscrit dans l’alternative précédente IR/IS :

- la holding n’étant pas imposable ce sont les bénéfices de la SEL elle-même qui, sous couvert des dividendes, remboursent l’emprunt après une imposition limitée à 15 % et/ou 28 % (voire 31 %) –ceci en constitue l’avantage principal,

- lorsque la situation le permet (intégration fiscale ou ressources propres de la holding) les intérêts de l’emprunt seront en outre déductibles – ce qui apporte un avantage supplémentaire, mais accessoire puisqu’ils ne représentent jamais que 20 % de l’annuité totale.

Ces observations s’écartent du discours quelque peu convenu sur la transmission d’entreprise, focalisé sur la déductibilité des intérêts –héritage d’une époque où ceux-ci étaient élevés et non déductibles s’agissant de participations en SEL.

Le financement du fonds ou des parts sociales d’une pharmacie

Une première observation s’impose : la nature même de l’exercice du pharmacien le distingue des autres professions libérales.

Son activité est commerciale : il achète et revend des marchandises, certes d’une nature particulière puisque ce sont des médicaments, mais son chiffre d’affaires ne peut être directement comparé avec celui des autres libéraux, qui sont des « prestataires de services » rémunérés sous forme d’honoraires.

Les aspects économiques et financiers

Financièrement l’installation en pharmacie d’officine présente plusieurs particularités, dont la plus évidente est l’importance de l’investissement initial.

L’achat d’une pharmacie moyenne coûte près de 1,5 million d’euros, auxquels s’ajoutent les droits, frais et commission éventuelle d’un intermédiaire (de l’ordre de 10 % du prix total) et la reprise du stock de médicaments (de l’ordre de 10 % également).

Il existe des officines de toutes tailles, mais ces chiffres moyens permettent de mesurer l’écart entre le coût de l’installation d’un jeune pharmacien et celui de la plupart des autres professionnels.

La tradition veut que l’on exprime les prix de vente des pharmacies en pourcentage de leurs chiffres d’affaires (TVA incluse, qui plus est), ce qui est une approche bien trop rudimentaire. Car, d’une pharmacie à l’autre, les frais généraux peuvent considérablement varier : l’importance des achats qui déterminent la marge brute du pharmacien, les salaires et les charges sociales du personnel, le loyer, etc., sont dépendants de la nature de la clientèle et des contrats en cours.

Avec le développement des sociétés, notamment des SEL, il arrive de plus en plus souvent que l’achat d’une pharmacie se fasse sous couvert de l’acquisition de parts sociales.

Le prix de 100 % des parts résulte alors de la prise en compte de la trésorerie et des créances en plus du fonds et des stocks, et, en moins, du passif (crédits en cours, dettes fiscales et sociales, etc.).

Une fois cette addition et cette soustraction effectuées, on applique la quotité du capital à acquérir pour apprécier le juste prix de la participation par rapport à la valeur du fonds lui-même.

C’est le rapport entre le prix d’une pharmacie et son excédent brut d’exploitation (EBE) qui importe : en moyenne, une pharmacie est valorisée entre 6 et 8 fois son EBE annuel.

A titre indicatif, chez les professions libérales dont les cabinets connaissent les valeurs vénales les plus élevées (biologistes, experts-comptables, notaires, par exemple) les prix dépassent rarement 4 années d’EBE.

Or, comme tout le monde, le pharmacien consacre l’EBE de son entreprise libérale à rembourser ses emprunts et à payer ses impôts et il ne dispose que du solde pour son train de vie.

La variable d’ajustement est donc la durée de l’emprunt et celle-ci est déjà atypique, puisqu’une pharmacie se finance banalement sur 12 ans, contre 5 à 7 ans pour un cabinet libéral.

Les banques admettent ces durées d’emprunt longues parce qu’elles peuvent se garantir sur le fonds de commerce lui-même, via un nantissement qui est l’équivalent d’une hypothèque sur un immeuble.

Est-ce en raison des prix élevés que les emprunts sont longs ou est-ce l’inverse ?

Peu importe, mais si ces durées devaient encore s’allonger, cela traduirait indiscutablement un renchérissement du prix des pharmacies au regard de leur rentabilité.

Les aspects fiscaux

La clientèle et le droit au bail sont les deux composantes essentielles du prix d’un fonds de commerce de pharmacie ; la part du prix représentative des aménagements et mobiliers est faible et les amortissements fiscaux futurs de l’acquéreur seront donc négligeables.

Quant au cas de figure consistant à acheter des parts d’une société propriétaire d’une pharmacie, il est encore plus radical : aucun amortissement ne sera alors déductible.

En pratique, le pharmacien qui emprunte des sommes souvent très importantes pour financer l’acquisition d’une pharmacie, rembourse avec des bénéfices qui auront préalablement supporté des prélèvements fiscaux et sociaux : il déduit ses intérêts d’emprunt et ses frais d’acquisition, mais pas d’amortissement en contrepartie du remboursement progressif de son capital.

Ce décalage entre le revenu réel (EBE - remboursements d’emprunt) et le revenu imposable (EBE - intérêts d’emprunt) conduit à une imposition de plus en plus lourde, puisque la part des intérêts déductibles décroît progressivement au sein d’annuités de remboursement constantes, que les frais d’acquisition doivent être déduits la première année et que l’impôt sur le revenu est lui-même progressif.

Les cotisations sociales du titulaire contribuent également à la progressivité des charges, car elles sont calculées de manière forfaitaire les deux premières années, puis régularisées ensuite.

On ne peut donc se contenter de comparer la charge de l’emprunt et les bénéfices pour décider de l’acquisition d’une pharmacie : il faut aussi anticiper sa fiscalité à moyen terme.

Face à cette situation, la majorité des acquéreurs de fonds d’officine choisissent aujourd’hui le régime fiscal de l’impôt société (IS) en constituant une société d’exercice libéral (SEL) : c’est alors la société qui achète la pharmacie et qui rembourse l’emprunt ; la société, elle aussi, ne pourra déduire que les intérêts, mais ses bénéfices consacrés aux remboursements supporteront l’impôt à des taux linéaires et faibles, 15 % jusqu’à 38 120 € (uniquement pour les officines qualifiées de PME dont le chiffre d’affaires est inférieur à 7,63 M€) et/ou 28 % et aucun prélèvement social.

Quant aux acquéreurs de parts de SEL existantes ils ont désormais accès aux Sociétés de Participations de Professions Libérales (SPFPL) qui les font profiter d’une situation fiscale attractive.

Les aspects économiques et financiers

Financièrement l’installation en pharmacie d’officine présente plusieurs particularités, dont la plus évidente est l’importance de l’investissement initial.

L’achat d’une pharmacie moyenne coûte près de 1,5 million d’euros, auxquels s’ajoutent les droits, frais et commission éventuelle d’un intermédiaire (de l’ordre de 10 % du prix total) et la reprise du stock de médicaments (de l’ordre de 10 % également).

Il existe des officines de toutes tailles, mais ces chiffres moyens permettent de mesurer l’écart entre le coût de l’installation d’un jeune pharmacien et celui de la plupart des autres professionnels.

La tradition veut que l’on exprime les prix de vente des pharmacies en pourcentage de leurs chiffres d’affaires (TVA incluse, qui plus est), ce qui est une approche bien trop rudimentaire. Car, d’une pharmacie à l’autre, les frais généraux peuvent considérablement varier : l’importance des achats qui déterminent la marge brute du pharmacien, les salaires et les charges sociales du personnel, le loyer, etc., sont dépendants de la nature de la clientèle et des contrats en cours.

Avec le développement des sociétés, notamment des SEL, il arrive de plus en plus souvent que l’achat d’une pharmacie se fasse sous couvert de l’acquisition de parts sociales.

Le prix de 100 % des parts résulte alors de la prise en compte de la trésorerie et des créances en plus du fonds et des stocks, et, en moins, du passif (crédits en cours, dettes fiscales et sociales, etc.).

Une fois cette addition et cette soustraction effectuées, on applique la quotité du capital à acquérir pour apprécier le juste prix de la participation par rapport à la valeur du fonds lui-même.

C’est le rapport entre le prix d’une pharmacie et son excédent brut d’exploitation (EBE) qui importe : en moyenne, une pharmacie est valorisée entre 6 et 8 fois son EBE annuel.

A titre indicatif, chez les professions libérales dont les cabinets connaissent les valeurs vénales les plus élevées (biologistes, experts-comptables, notaires, par exemple) les prix dépassent rarement 4 années d’EBE.

Or, comme tout le monde, le pharmacien consacre l’EBE de son entreprise libérale à rembourser ses emprunts et à payer ses impôts et il ne dispose que du solde pour son train de vie.

La variable d’ajustement est donc la durée de l’emprunt et celle-ci est déjà atypique, puisqu’une pharmacie se finance banalement sur 12 ans, contre 5 à 7 ans pour un cabinet libéral.

Les banques admettent ces durées d’emprunt longues parce qu’elles peuvent se garantir sur le fonds de commerce lui-même, via un nantissement qui est l’équivalent d’une hypothèque sur un immeuble.

Est-ce en raison des prix élevés que les emprunts sont longs ou est-ce l’inverse ?

Peu importe, mais si ces durées devaient encore s’allonger, cela traduirait indiscutablement un renchérissement du prix des pharmacies au regard de leur rentabilité.

Les aspects fiscaux

La clientèle et le droit au bail sont les deux composantes essentielles du prix d’un fonds de commerce de pharmacie ; la part du prix représentative des aménagements et mobiliers est faible et les amortissements fiscaux futurs de l’acquéreur seront donc négligeables.

Quant au cas de figure consistant à acheter des parts d’une société propriétaire d’une pharmacie, il est encore plus radical : aucun amortissement ne sera alors déductible.

En pratique, le pharmacien qui emprunte des sommes souvent très importantes pour financer l’acquisition d’une pharmacie, rembourse avec des bénéfices qui auront préalablement supporté des prélèvements fiscaux et sociaux : il déduit ses intérêts d’emprunt et ses frais d’acquisition, mais pas d’amortissement en contrepartie du remboursement progressif de son capital.

Ce décalage entre le revenu réel (EBE - remboursements d’emprunt) et le revenu imposable (EBE - intérêts d’emprunt) conduit à une imposition de plus en plus lourde, puisque la part des intérêts déductibles décroît progressivement au sein d’annuités de remboursement constantes, que les frais d’acquisition doivent être déduits la première année et que l’impôt sur le revenu est lui-même progressif.

Les cotisations sociales du titulaire contribuent également à la progressivité des charges, car elles sont calculées de manière forfaitaire les deux premières années, puis régularisées ensuite.

On ne peut donc se contenter de comparer la charge de l’emprunt et les bénéfices pour décider de l’acquisition d’une pharmacie : il faut aussi anticiper sa fiscalité à moyen terme.

Face à cette situation, la majorité des acquéreurs de fonds d’officine choisissent aujourd’hui le régime fiscal de l’impôt société (IS) en constituant une société d’exercice libéral (SEL) : c’est alors la société qui achète la pharmacie et qui rembourse l’emprunt ; la société, elle aussi, ne pourra déduire que les intérêts, mais ses bénéfices consacrés aux remboursements supporteront l’impôt à des taux linéaires et faibles, 15 % jusqu’à 38 120 € (uniquement pour les officines qualifiées de PME dont le chiffre d’affaires est inférieur à 7,63 M€) et/ou 28 % et aucun prélèvement social.

Quant aux acquéreurs de parts de SEL existantes ils ont désormais accès aux Sociétés de Participations de Professions Libérales (SPFPL) qui les font profiter d’une situation fiscale attractive.