Exercer seul en qualité de «travailleur indépendant»

Ce statut, applicable dans toutes les professions, est le plus simple et le mieux connu : le praticien a le statut fiscal et social du travailleur indépendant non commercial, sauf les pharmaciens assujettis à une comptabilité commerciale (la détermination du résultat imposable est différente, mais le statut social et le mode d’imposition sont identiques).

Il exerce seul ou avec des salariés (voire des collaborateurs libéraux qui ont eux-mêmes un statut de travailleur indépendant).

Sur le plan fiscal, il est assujetti au régime des Bénéfices Non Commerciaux (BNC).

Sa base imposable, au regard de l'impôt sur le revenu, est constituée par la différence entre ses encaissements d’honoraires et les décaissements liés à ses frais généraux professionnels.

En pratique, l’amortissement de ses actifs corporels (équipements, travaux, immeubles) est la seule déduction fiscale qui ne correspond pas à un décaissement effectif.

S'il le souhaite, il peut opter pour la détermination de son résultat à partir des créances acquises et des dettes engagées au cours de l’année d’imposition, selon un système qui se rapproche d’une comptabilité commerciale (cette option est très rarement utilisée).

Sur le plan social, il relève du régime des Travailleurs Non-Salariés (TNS). Depuis le 1er janvier 2018, l’essentiel de la protection sociale des travailleurs indépendants (les risques « maladie » et « maternité ») est confié au régime général et les risques « vieillesse » à savoir régime de retraite de base et complémentaire et d’invalidité-décès par les sections professionnelles de la Caisse Nationale d’Assurance-Vieillesse des Professions Libérales (CNAVPL) sauf exception (les avocats par exemple).

Il ne cotise pas à l’assurance chômage contrairement aux salariés.

Formalités allégées, comptabilité simplifiée, couverture sociale économique… ce régime de travailleur indépendant BNC reste idéal pour la majorité des professionnels libéraux.

Exercer en société

Pourquoi exercer en société ?

Trois types de motivations, susceptibles de se conjuguer, peuvent inciter un professionnel libéral à passer d'un statut de travailleur indépendant à un exercice en société.

Un projet d'association avec un confrère, dont les raisons sont diverses

- continuer à se développer grâce à l'apport de « sang neuf »,

- préparer une transmission progressive de son entreprise au profit d'un associé qui deviendra un successeur,

- ou tout simplement rompre sa solitude de dirigeant.

Un projet d'entreprise libérale, mettant en jeu plusieurs associés, souvent de générations et de spécialisations différentes

Le recours à une ou plusieurs sociétés est alors indispensable pour organiser le regroupement des cabinets, la mise en commun de plateaux techniques, l'essaimage, la filialisation d'une activité, une opération de croissance externe…

Le désir de protéger son patrimoine privé et sa famille des risques financiers qui guettent tout entrepreneur et le souhait d'optimiser sa situation fiscale et sociale

Bon nombre de libéraux pressentent (à tort parfois) que le statut de dirigeant d'une société est plus favorable et plus protecteur que celui de travailleur indépendant.

Pour répondre à cette seule motivation, le législateur a d'ailleurs inventé des formes particulières de sociétés –dites unipersonnelles– qui sont accessibles aux professionnels libéraux via les EURL, les SELARL unipersonnelles et les SELASU.

Un professionnel libéral peut donc exercer en société sans supporter les contraintes d'une association.

Les outils juridiques pour exercer en société

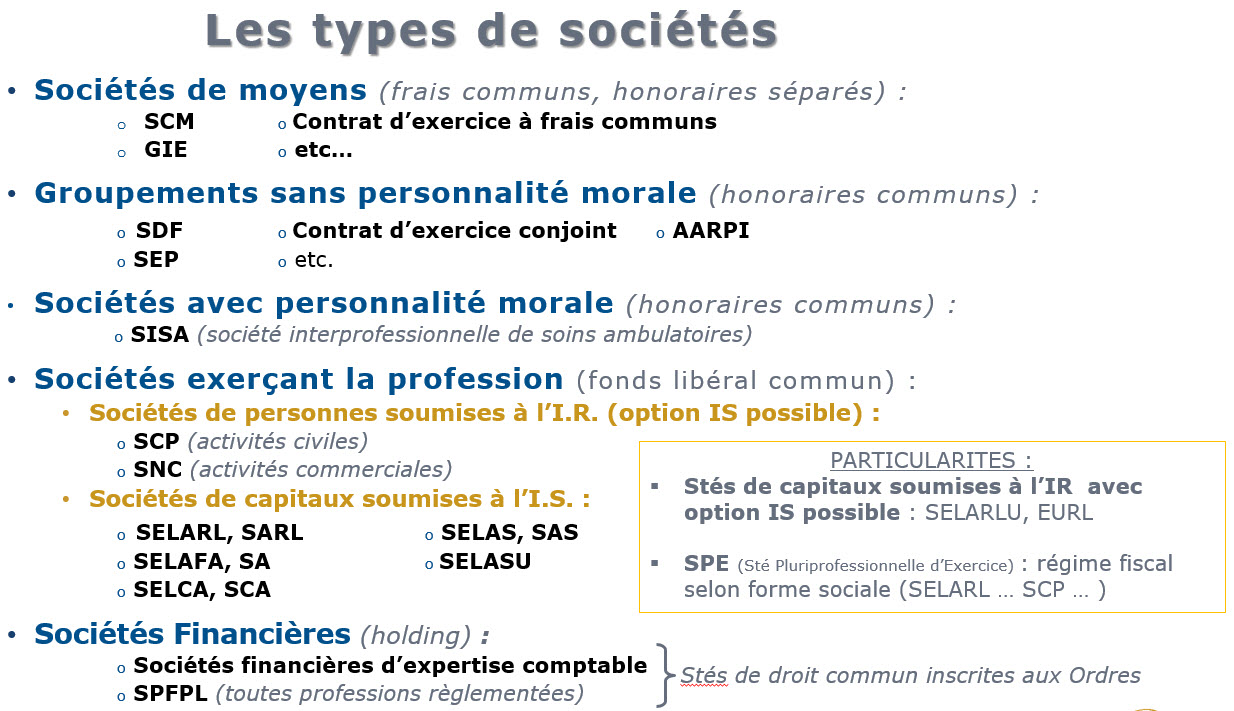

Il est commode de classer les sociétés utilisables par les professionnels libéraux en trois familles : groupements de moyens, sociétés d’exercice et sociétés de fait ; mais s’ajoutent depuis quelques années les Sociétés de Participations Financières de Professions Libérales (SPFPL) ou holding de professions libérales.

Les groupements de moyens

Cette famille comprend les Sociétés Civiles de Moyens (SCM), les Groupements d’Intérêt Economique (GIE) ou, tout simplement, les contrats d'exercice à frais communs baptisés de manières diverses selon les professions.

Ces structures n'ont pas d'autre objectif que d'organiser des services communs (accueil, téléphone, documentation…) ou de partager des équipements.

D'une certaine manière la Société Civile Immobilière (SCI), qui permet d'acquérir un immeuble professionnel à plusieurs, peut également être rangée dans cette catégorie.

Les sociétés d'exercice

On y trouve les Sociétés Civiles Professionnelles (SCP), Sociétés en Nom Collectif (SNC) pour les pharmacies, et les Sociétés d'Exercice Libéral (SEL), auxquelles s'ajoutent pour certaines professions (architectes, géomètres experts, experts comptables, professions juridiques et judiciaires notamment) les sociétés de capitaux traditionnelles : SARL, SAS et SA, qu'elles ont également le droit d'utiliser. Nous pouvons ajouter depuis 2017, la société pluri professionnelle d’exercice (SPE) pour les professions juridiques et judiciaires, les experts-comptables et les commissaires aux comptes qui permet d’exercer en commun plusieurs de ces professions. Ces sociétés, dites d'exercice, ont la particularité d'être propriétaires du « fonds libéral », c'est à dire de tous les actifs du cabinet, incorporels (clientèle, droit au bail, contrat d'exercice…) et corporels (équipements, aménagements).

Les sociétés « unipersonnelles » déjà évoquées (EURL, SELEURL, SELASU, SASU) sont également à ranger dans cette catégorie.

La différence majeure entre SCP/SNC et SEL tient à la qualité des associés :

- une SCP/SNC ne peut associer que des praticiens qui exercent en son sein,

- une SEL peut réunir des associés externes.

C’est sur ce point que les SEL sont originales, plus qu’en matière fiscale, puisque les SCP/SNC peuvent aussi adopter le système comptable et fiscal d’entreprise de la SEL (l’impôt sur les bénéfices des sociétés ou IS).

Les Sociétés « De Fait » (SDF) ou Sociétés En Participation (SEP)

Elles sont assez semblables aux sociétés d'exercice quant à leur fonctionnement, permettant une mise en commun des honoraires et une répartition des bénéfices selon des modalités convenues entre les associés.

Mais elles présentent une différence fondamentale sur le plan financier et patrimonial : chaque associé reste propriétaire de son propre fonds libéral.

Cette caractéristique semble a priori peu réaliste, dans un groupe de radiologues par exemple, où il serait bien difficile de distinguer les patients attachés à tel ou tel associé.

Mais, en pratique, lors de l'entrée ou du départ d'associés, lors d'un passage en SEL, lors de la conclusion d'un contrat d'exercice avec une clinique…, la question de savoir qui, de la société ou des praticiens, est propriétaire de la clientèle n'est pas anodine.

Les juristes conseillent généralement de doubler ce type de structure d'une SCM qui pourra contracter avec le personnel, le propriétaire des locaux, les fournisseurs… ; car les sociétés de fait ou sociétés en participation sont dépourvues « personnalité morale » et ne peuvent donc prendre ce type d'engagement au nom des associés.

Ces SDF/SEP se sont développées chez les professions libérales pour échapper à deux contraintes majeures des SCP :

- la limitation du nombre de cabinets : chez les médecins par exemple, une SCP ne pouvait exploiter qu'un seul cabinet (ces règles sont aujourd’hui assouplies), alors que des médecins associés dans le cadre d'une SDF peuvent exploiter autant de cabinets que d'associés;

- le « droit de retrait » que peut exercer n'importe quel associé d'une SCP, obligeant alors la société ou ses associés à lui racheter ses parts : cette disposition d'ordre public (il est impossible d'y déroger) conduit trop souvent les professionnels libéraux devant les tribunaux lorsqu'il n'y a pas de consensus sur la valeur des dites parts.

Les sociétés de participations financières de professions libérales (SPFPL)

Elles ont pour vocation de détenir des participations dans des SEL (ou dans des sociétés commerciales de droit commun pour les professions juridiques et judiciaires par exemple) soit pour le compte des professionnels qui exercent en leur sein, soit pour le compte d’investisseurs extérieurs – lesquels pourront être des professionnels libéraux exerçant ailleurs ou des tiers.

La quotité de capital que peuvent détenir ces SPFPL est dépendante de la qualité de leurs associés et contrôlée par les Ordres.

Les choix fiscaux et sociaux

Le professionnel libéral peut conserver son précieux statut social de Travailleur Non Salarié (TNS) tout en exerçant en SEL, même en étant associé minoritaire : il suffit qu'il choisisse la forme "SELARL" et qu’il appartienne à un collège de gérance majoritaire (co-gérants majoritaires).

Il peut aussi choisir de devenir salarié, même en exerçant seul : il suffit qu’il choisisse la SELASU.

Sur le plan fiscal, le choix de l'impôt sur les bénéfices des sociétés ne conduit pas obligatoirement à adopter la SEL : l'option l'Impôt sur les bénéfices des Sociétés (IS) est possible en SCP et en SDF/SEP ; même le professionnel libéral isolé peut opter pour le régime de l'IS, grâce aux sociétés unipersonnelles qui peuvent s’y soumettre.

Cette grande variété de situations fiscales et sociales donne un peu le vertige.

Tentons la gageure d'en dégager quelques idées simples, notamment sur l'intérêt de transformer son exercice BNC en exercice en SEL.

Sur le plan du statut social, pas de changement en SELARL : le professionnel libéral conservera son régime TNS et sa caisse de retraite ; il est sans intérêt de se verser une rémunération très faible en privilégiant les dividendes, car ceux-ci sont aussi assujettis aux charges sociales dès lors qu’ils sont censés rémunérer indirectement le travail du professionnel libéral.

En tant que dirigeant de SELAS ou de SELAFA en revanche, il supportera un double régime :

- régime général pour la rémunération qui relève du mandat social,

- régime TNS pour l’activité technique ou professionnelle.

Sur le plan fiscal, dès lors que le professionnel libéral entend prélever toute la marge bénéficiaire du cabinet, via sa rémunération ou ses dividendes, peu de changement à nouveau : son revenu net disponible, après impôts et charges sociales, sera extrêmement proche de celui dont il disposait sous le statut BNC.

Sur le plan financier, il y a en revanche une différence majeure : les bénéfices non prélevés, soit parce que le dirigeant les laisse "en réserves", soit parce que ces bénéfices sont consacrés à rembourser un emprunt, ne supporteront que l’IS de la SEL, au taux très faible de 15 % jusqu’à 38 120 € (uniquement pour les PME ayant un chiffre d’affaires inférieur à 7,63 M€) et/ou 28 %. Pour les très grandes entreprises dont le CA est > 250 M€, le taux est maintenu 28 % jusqu’à 500 000 € de bénéfices puis 31 % au-delà.

C'est essentiellement là que réside l'avantage de l'IS ; mais, pour en tirer parti, le professionnel libéral doit changer de gestion en s'abstenant de prélever intégralement son bénéfice ou se trouver en situation de rembourser un emprunt via sa SEL, notamment pour l’acquisition d’un cabinet, d’une participation ou d’une officine.

Certains sont tentés de tirer parti des avantages financiers et fiscaux des SEL pour vendre leurs cabinets à des sociétés dont ils resteraient seuls propriétaires (des ventes à soi-même en quelque sorte).

Mais ce type d’opération ne va pas de soi :

- elle est coûteuse en frais initiaux (plus values, droits de mutation, frais d’étude et d’actes…) et suppose donc des simulations financières rigoureuses pour en valider l’opportunité ;

- elle exige une bonne stabilité professionnelle et familiale, car s’endetter en cours de carrière pour optimiser sa situation patrimoniale et fiscale n’est pas anodin ;

- elle requiert l’intervention de conseils spécialisés pour éviter le risque d’une requalification fiscale et anticiper les contraintes spécifiques aux sociétés commerciales.

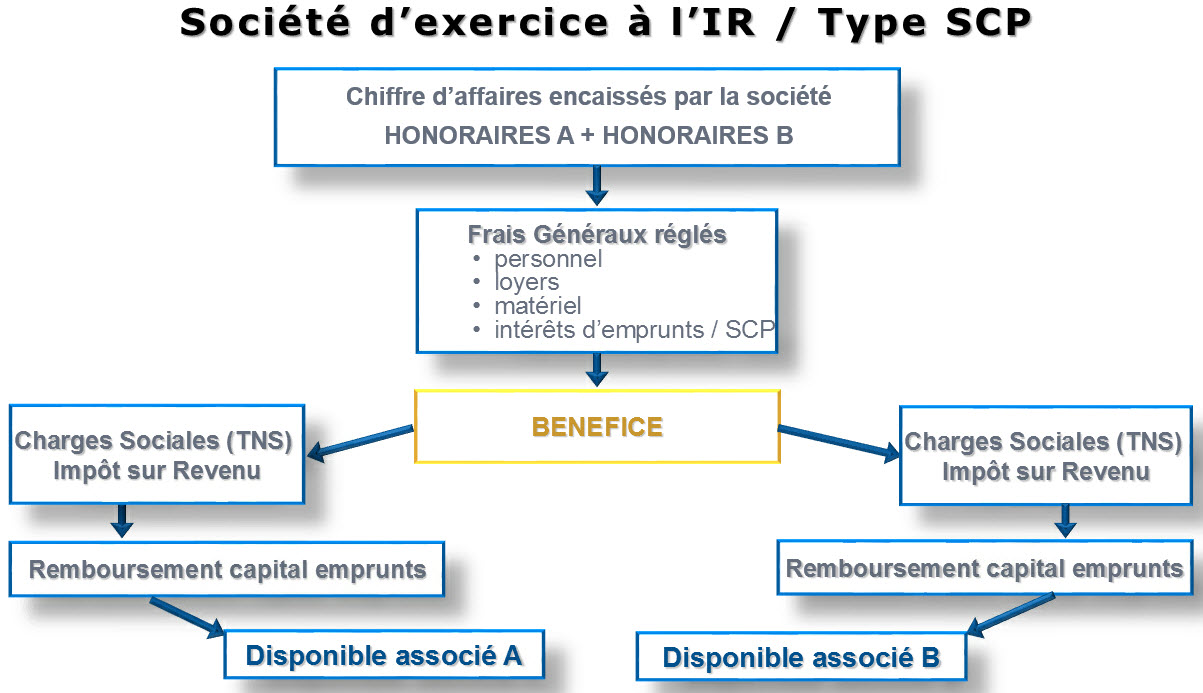

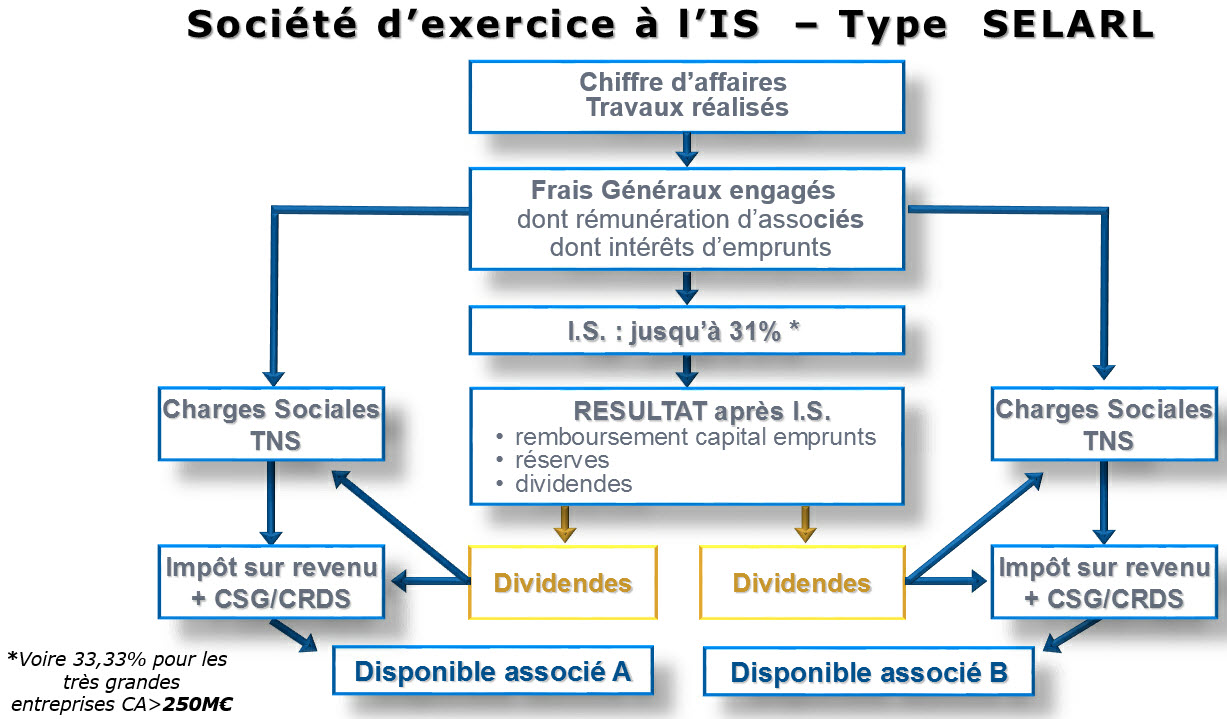

Comparatif IR-IS en matière financière

L’intérêt de la fiscalité d’entreprise (IS) pour laisser des capitaux en réserves ou pour financer l’acquisition d’un actif incorporel, tel qu’un fonds libéral ou un fonds de commerce, est illustré par ces graphiques qui retracent les flux financiers et les bases imposables dans une SCP (imposée à l’IR) et dans une SELARL (imposée à l’IS).

Les formes d'exercice dans lesquelles les bénéfices sont directement imposés à l'IR au niveau des associés, présentent un inconvénient majeur en phase de remboursement d'emprunt : l'essentiel de la valeur d'un cabinet portant sur des actifs incorporels, seuls les intérêts du crédit d'acquisition sont déductibles (il n'y a pas ou peu d'amortissement d'actifs corporels pour compenser les remboursements en capital) ; la distorsion entre la trésorerie disponible et le revenu imposable s'accentue donc au fil des années.

De même, l’intégralité du bénéfice est imposée entre les mains des associés, y compris la part qu’ils souhaiteraient conserver en réserves pour financer des investissements futurs ou faire face à une période difficile.

Dans le cadre d'une SEL à l'IS, les bénéfices mis en réserves ou consacrés au remboursement des emprunts ne supportent qu'un taux d'imposition de 15 % (jusqu'à 38 120 €) puis 28 % (voir 31 % au-delà : taux maintenu à 31 % au-delà de 500 K€ de bénéfices pour les très grandes entreprises dont le CA est > 250 M€) ; les associés ne payent alors ni impôt sur le revenu, ni charges sociales, sur cette fraction des bénéfices.

Il s'ensuit, à marge bénéficiaire identique, une capacité de remboursement accrue par rapport à une SCP ou à un exercice individuel –d’autant que le plafond de 38 112 € pour bénéficier du taux réduit de l’IS est rarement ou faiblement dépassé dans la plupart des cabinets, puisqu’il s’entend après rémunérations des associés.

Deux scénarios opérationnels pour lesquels la SEL présente des avantages déterminants sur la SCP ou la SDF / SEP

La transmission progressive du cabinet à son successeur

Au lieu de céder la moitié du cabinet à un associé dans un premier temps, puis l’autre moitié lors de son départ en retraite, le professionnel libéral peut en vendre l'intégralité à une SEL, qui contractera un emprunt à cet effet ; il conserve alors la moitié du capital de la SEL et cède, à un prix symbolique, l'autre moitié à son associé/successeur.

Les deux protagonistes auront ensuite à supporter la charge de l'emprunt de la SEL ; mais cette charge (nette d’impôts) sera moins lourde pour le nouvel associé que celle d’un emprunt qu'il aurait dû contracter personnellement pour acheter la moitié du cabinet.

Quant au vendeur, ses revenus futurs seront évidemment amoindris, mais il disposera en contrepartie d'un capital plus important à même de compenser cette perte.

La fiscalité de la SEL, très favorable en cas d'endettement, profite donc aux deux associés.

Le développement d'une entreprise libérale

Dans certaines spécialités (Biologie, Radiologie, Droit des Affaires…), il est devenu nécessaire de grossir pour être compétitif.

La SEL devient alors un outil à privilégier :

- pour sa souplesse juridique, permettant d'associer au capital des professionnels qui n'exerceront pas en son sein (participations croisées, filialisations d'activités, essaimage…) voire des non professionnels (dans la limite de 25 % du capital),

- pour son régime fiscal, favorisant le financement du développement de l’entreprise (constitution de réserves, financements externes plus confortables…),

- pour sa rigueur comptable, qui impose une parfaite transparence dans les relations financières entre de nombreux associés.

Ces atouts, ajoutés au fait que, dans certaines Professions, les décrets autorisent une même SEL à exploiter plusieurs cabinets (ce qui n’était pas toujours autorisé aux SCP), permettent des regroupements, des croisements ou prises de participation, de l’essaimage, la filialisation de certaines activités, la sortie en douceur d’anciens associés… pour les entrepreneurs libéraux qui entendent se développer au-delà de leur pratique personnelle.

Un scénario d’avenir : la Société de Participations Financières de Professions Libérales (SPFPL) ou « holding de professions libérales »

Parmi les associés des SEL peuvent figurer des SPFPL, instituées par la Loi Murcef de 2001.

Ces SPFPL ou holdings pourront :

- soit organiser un groupe de SEL,

- soit permettre à de jeunes professionnels d’intégrer ou de reprendre des SEL sous couvert de leurs « holdings personnelles », qui porteront les emprunts à leur place.

Cette utilisation de la holding, devenue usuelle en matière de transmission des PME, permet au repreneur de ne pas payer d’impôts sur les dividendes qui lui servent à rembourser son emprunt d’acquisition – une « société mère » (la SPFPL) étant exonérée d’IS sur 95 % des dividendes perçus de sa « fille » (la SEL).

Dans certaines situations il sera en outre possible d’accéder à la fiscalité des holdings « actives » ou fiscalement intégrées et de déduire ainsi les intérêts de l’emprunt des bénéfices imposables réalisés par la fille (la SEL).