La mise au point du financement d’un équipement ou d'un véhicule ou de travaux dans un cabinet ou une pharmacie, requiert autant de soin que le choix du matériel lui-même ou du fournisseur.

Les économies d’impôts, déductions des intérêts et amortissements réalisables sur l’ensemble d’une carrière professionnelle, grâce à un plan de financement personnalisés, sont considérables.

Et il serait paradoxal de comparer attentivement les propositions de ses fournisseurs sans chercher à optimiser le crédit, le crédit-bail ou la location financière qui financera l'équipement ou les travaux.

Quant au financement du véhicule professionnel, investissement récurrent par excellence, il présente des particularités fiscales et des opportunités financières qui appellent un développement particulier notamment depuis la limitation à 7CV du barème kilométrique forfaitaire.

Un professionnel libéral se doit d’investir dans des équipements ou de faire des travaux d’aménagement professionnels à plusieurs reprises au cours de sa carrière.

Face à cette situation récurrente, plusieurs questions doivent être résolues, quelle que soit l’importance des capitaux en jeu :

- Faut-il emprunter ?

- Sur quelle durée ?

- Comment optimiser sa fiscalité grâce au choix d’une technique de financement ?

Quelle quotité emprunter ?

Vaut-il mieux investir les capitaux propres dont on dispose (éventuellement) dans des équipements et aménagements professionnels ou au contraire s’endetter le plus possible pour les financer ?

La réponse relève d’une analyse globale, financière et fiscale.

Les intérêts d’un financement professionnel sont fiscalement déductibles (bien figurant à l’actif ou au registre des immobilisations).

Dès lors, des économies d’impôts, d’autant plus importantes que les revenus du professionnel libéral sont élevés, allègent les remboursements ; ces financements seront donc toujours plus économiques que des crédits privés de durées équivalentes, qui serviraient à aménager une résidence, par exemple.

Mieux vaut, d’une manière générale, épuiser toutes les possibilités d’endettement professionnel, afin d’autofinancer le plus possible ses investissements privés.

Ce précepte est également valable pour celui qui ne prévoit pas d’investissement privé et se contente d’épargner.

Lorsqu’il place les économies qu’il aurait pu investir dans un équipement professionnel, l’emprunteur est gagnant si son placement lui rapporte plus (après impôt), que ne lui coûte son crédit (après déductions fiscales) : ainsi, serait gagnant un professionnel libéral marginalement imposé à 45 % qui emprunterait au taux indicatif de 3,5 % et dont l’épargne serait rémunérée à 2,5 % : la déduction fiscale ramènerait le taux réel de son crédit après économies d’impôts à 1,9 %, soit moins que la rémunération de son épargne.

Il est donc judicieux d’emprunter systématiquement pour ses investissements professionnels durant toute sa vie active, ne serait-ce que pour placer les disponibilités ainsi dégagées en assurance-vie, ou en Plan d’Epargne Retraite (PER), dont les rendements sont généralement supérieurs aux coûts réels des crédits.

Mais il va de soi que cette stratégie patrimoniale est dépendante du degré de confiance que le professionnel libéral inspire à son banquier.

Sur quelle durée emprunter ?

Faut-il allonger la durée pour alléger les remboursements ou la raccourcir pour minorer la masse des intérêts (ou coût total) ?

L’usage a fixé des durées de remboursement inspirées de deux préoccupations :

- assez longues pour que les échéances de remboursement soient compatibles avec les possibilités financières des emprunteurs,

- assez courtes pour qu’elles ne dépassent pas la durée de vie du bien financé.

En fait, la meilleure durée est celle qui se rapproche le plus de la durée d’amortissement fiscal de l’investissement pour pouvoir déduire sous forme d’amortissement l’équivalent des remboursements en capital de l’emprunt. Et lorsque des investissements importants sont fiscalement amortissables sur des durées différentes, il peut même être judicieux de prévoir des financements séparés, y compris par crédit-bail pour les équipements.

En outre, pour optimiser le plan de financement, il faut être attentif au calendrier de l’opération : délai de récupération de la TVA (pour les professionnels assujettis), délai à partir duquel les déductions fiscales se traduiront en économies d’impôts effectives, besoin en fonds de roulement lié à la durée du chantier... sont autant d’éléments à prendre en considération pour bâtir un crédit « sur mesure » : il est en effet possible de convenir d’aménagements, tels qu’une période d’utilisation progressive des fonds (les intérêts ne sont facturés que sur les sommes débloquées), une période de franchise (le remboursement du capital, voire des intérêts, est différé), etc.

De même qu’il faut être attentif aux possibilités de modifier la durée initiale de l’emprunt, notamment en procédant à un remboursement anticipé.

Le « capital restant dû » d’un crédit peut toujours être remboursé par anticipation, moyennant le cas échéant des pénalités contractuelles pour dédommager la banque, lorsque les taux d’intérêt ont baissé entre temps.

Mais la situation n’est pas la même en location financière et, dans une moindre mesure, en crédit-bail ; dans ce type de contrat, le locataire prend l’engagement de verser l’intégralité des loyers ; les conséquences de cet engagement sont souvent mal perçues au départ.

Comment choisir entre crédit, crédit-bail et location financière ?

Il n'y a pas de réponse "toute prête" à cette question. L'intérêt du professionnel libéral sera en effet de choisir, selon les cas, soit le crédit, soit le crédit-bail, mais plus rarement la location financière.

L'Administration a unifié progressivement les régimes fiscaux du crédit, du crédit-bail et de la location financière, notamment en matière de TVA et de plus-values : désormais les déductions fiscales offertes par le crédit traditionnel (déduction des intérêts + amortissements du matériel) et celles offertes par le crédit-bail ou la location financière (déduction des loyers, puis amortissement de la valeur résiduelle éventuelle) sont identiques sur la durée du financement.

De même, les durées d’amortissement ont été assouplies, en sorte que le contribuable qui investi directement à crédit n’amorti pas plus lentement que s’il avait financé son équipement en crédit-bail.

La vraie différence entre ces techniques de financement tient au rythme auquel le professionnel libéral opère ses déductions fiscales et, contrairement aux idées reçues,

- le crédit permet des déductions plus importantes en début de période de remboursement, a fortiori lorsque le matériel est amortissable sur un mode dégressif ou s’il s’agit de financer un équipement informatique comportant un logiciel amortissable en 12 mois ;

- le crédit-bail et la location financière permettent au contraire d'aligner le montant des déductions sur le montant des loyers annuels, ce qui intéressera celui qui prévoit une augmentation de son taux marginal d'imposition durant la période de remboursement : mieux vaut alors faire « provision de déductions fiscales » pour plus tard ; il est aussi possible de convenir de loyers de crédit-bail majorés en début de période… mais on revient alors à un rythme fiscal équivalent à celui du crédit.

Il faut en outre se livrer à une série de comparaisons financières pour choisir la technique qui correspond le mieux à la situation économique de l'emprunteur :

- comparaison des quotités de financement, sachant que :

- le financement à hauteur de 100 % de l'investissement est couramment proposé aux professionnels libéraux, en crédit, comme en crédit-bail ;

- si un échéancier prévoit un premier versement majoré, il n'est plus possible de comparer sommairement le total des remboursements avec celui d'un échéancier constant, et de prétendre alors qu'il s'agit d'un financement à 100 %, puisque ce premier versement majoré s’apparente à un apport personnel ;

- comparaison des mensualités ou trimestrialités de remboursement, sachant que :

- une charge de remboursement peut être sensiblement diminuée par la prise en compte, dans l'échéancier, d'un délai de règlement ou d’un escompte convenus avec le fournisseur du matériel ;

- un taux d'intérêt donné conduit à des échéances plus ou moins élevées, selon qu'elles seront prélevées à terme échu ou d'avance.

Ainsi un emprunt de 100 000 €, sur 5 ans, au taux indicatif de 3 %, remboursable par trimestrialités, donnera :

- soit des échéances de 5 363 € si elles sont payées au début des trimestres,

- soit des échéances de 5 403 € si elles sont payées au terme des trimestres ;

Les primes d’assurance elles-mêmes seront prélevées au début ou au terme.

Attention donc aux comparaisons hâtives, sachant que l’usage veut que les échéances des crédits soient à termes échus, alors que celles des crédits-bails sont généralement payées d’avance !

Quant à la location financière, elle est rarement intéressante d’un point de vue strictement financier et fiscal.

Tout comme en crédit-bail, les loyers d’une location financière sont des charges d’exploitation déductibles du résultat fiscal, mais il n’est pas possible d’acquérir le matériel en fin de location.

De ce fait, cette technique est plus onéreuse, sauf pour des équipements à obsolescence très rapide dont la valeur est réellement nulle en fin de contrat.

L’intérêt de la location financière repose plutôt sur la qualité de la maintenance, la faculté de renouveler l’équipement en cours de route... bref, sur les aspects non financiers du contrat ; mais attention, ces aspects sont dépendants de la pérennité du fournisseur ; si celui-ci venait à disparaître ou s’avérait incapable de tenir ses engagements commerciaux, il ne subsisterait plus qu’un contrat financier peu attractif en tant que tel.

En définitive, une comparaison fiscale et financière rigoureuse nécessiterait d'actualiser tous les décaissements et remboursements - c’est-à-dire d’en corriger les montants à partir d’une hypothèse d’inflation : ce travail d’actualisation n’est justifié que pour des investissements importants en période d’inflation élevée, mais une comparaison sommaire permet au moins d’éviter le piège des financements « mirobolants », attachés à la commercialisation de tel ou tel équipement ; car le professionnel libéral aura généralement intérêt à dissocier les avantages promotionnels consentis par le fournisseur, du financement lui-même.

Comparatif fiscal et financier entre le crédit et le crédit-bail

Supposons un équipement de 100 000 € financé sur 5 ans

Par hypothèse le crédit et le crédit-bail sont négociés au même taux indicatif de 2%, soit des annuités identiques d'environ 21 000 €.

- En crédit-bail, il y a adéquation entre la charge financière et la déduction fiscale ; seule la valeur résiduelle doit faire l’objet d’un amortissement ultérieur, mais elle est généralement symbolique.

- En crédit, le cumul de l’amortissement, supposé lui aussi sur 5 ans (soit 20 000 €) et de la déduction des intérêts (soit 3 000 € la 1ère année) permet de déduire plus, au départ, que la charge financière (23 000 € de déductions contre 21 000 € de remboursement).

Cette opportunité ou cet inconvénient, selon l’évolution de la situation fiscale de l’emprunteur au cours des 5 ans, seraient encore accentués si l’équipement était amorti selon le mode dégressif.

Le cas particulier du véhicule à usage totalement ou partiellement professionnel

Du point de vue financier, le véhicule est un équipement à part pour deux raisons :

- Le professionnel libéral peut choisir de l’affecter à son actif professionnel (par inscription au registre des immobilisations) ou de le conserver dans son patrimoine privé.

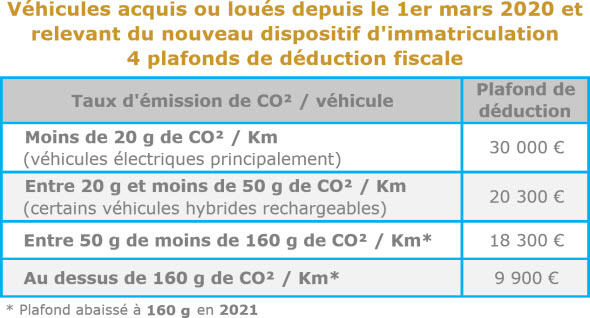

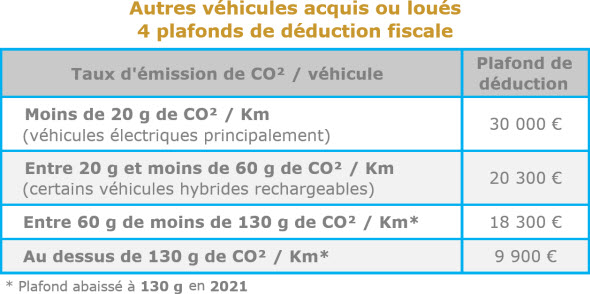

- Dans le premier cas, il déduira les intérêts d’emprunt et un amortissement dans une limite (cf. tableau ci-dessous) qui varie de 30 000 € (véhicules électriques) à 9 900 € (véhicules les plus polluants), mais il sera imposé lors de la revente sur la différence entre le prix de vente et la valeur comptable du véhicule : si la voiture est complètement amortie, la totalité du prix de vente est alors rajoutée au revenu imposable.

Peu importe au regard des déductions et amortissements que le véhicule soit financé par crédit ou par crédit-bail/LOA, puisque la part des loyers déductibles en crédit-bail est calculée au prorata des mêmes limites de 30 000 € à 9 900 € en fonction du taux d’émission de CO2 par km.

Dans le second cas, si le véhicule est conservé dans le patrimoine privé, les intérêts et amortissements (ou les loyers de crédit-bail / LOA) ne sont plus déductibles, mais la plus-value n’est pas imposable.

- En pratique, la voiture est le seul équipement professionnel que l’on peut facilement revendre à un tiers ou faire reprendre par un concessionnaire, ce qui donne beaucoup d’intérêt à l’alternative ci-dessus, d’autant qu’elle se présentera au moins une dizaine de fois au cours d’une carrière professionnelle.

Plafond fiscal de l'amortissement des véhicules

Les véhicules relevant du nouveau dispositif d’immatriculation s’entendent des véhicules des catégories M1, M2, N1 et N2 pour lesquels la première immatriculation est délivrée depuis le 1er mars 2020.

Sur quelle durée financer un véhicule ?

En matière de financement professionnel, le bon sens conduit à adopter des durées de remboursement identiques aux durées d’amortissement fiscal des matériels financés.

Dans le cas du véhicule professionnel le choix se complique, car la durée de détention du véhicule est souvent inférieure aux 5 années d’amortissement fiscal de rigueur (rappelons que l’amortissement sur 4 ans est réservé aux usages intensifs).

C’est donc en fonction de son propre mode d’utilisation que le professionnel libéral devra choisir la durée de son crédit ou de son crédit-bail / LOA.

Il n’est pas rationnel par exemple d’emprunter sur 6 ans, en sachant à l’avance que l’on changera de véhicule dans 4 ans.

Si, comme c’est généralement le cas, les échéances du crédit ou du crédit-bail sont constantes, le capital restant dû (crédit) ou la valeur résiduelle financière (crédit-bail / LOA) seront plus élevés que la valeur du véhicule à la date de la revente - contraignant à combler la différence, avant d’emprunter à nouveau pour le véhicule suivant.

Ceci revient en quelque sorte à « autofinancer a posteriori », ce qui n’est pas l’intérêt du professionnel libéral, ni du point de vue fiscal, ni du point de vue patrimonial.

Quant au système des premiers loyers très majorés, parfois utilisé en crédit-bail ou LOA, il est l’objet d’une abondante et fluctuante jurisprudence et de redressements fiscaux mais depuis une décision du Conseil d’Etat du 16 février 2011 n°315625, c’est à l’administration qu’il appartient d’établir que les loyers prévus ne correspondent pas à la valeur des prestations rendues si elle entend refuser la déduction selon l’échéancier contractuel.

Modes de financement et comptabilisation des frais

Lorsque le véhicule est inscrit à l’actif professionnel, le financement par crédit permet toujours de choisir entre :

- la déduction des frais réels - qui suppose de conserver tous ses justificatifs,

- et le barème forfaitaire BNC - généralement moins favorable mais plus simple (voire plus sûr pour celui qui craindrait de perdre ou d’oublier de réclamer des justificatifs!).

Le financement par crédit-bail impose, lui, le décompte des frais réels sur justificatifs, car il est interdit de cumuler les déductions des loyers de crédit-bail et des frais kilométriques forfaitaires : en effet le barème forfaitaire BNC incluant déjà la dépréciation du véhicule, ce cumul aboutirait à pratiquer un double amortissement ; il est cependant possible de forfaitiser les seules dépenses de carburant, mais en appliquant un barème « dit BIC » - bien peu attractif.

En résumé, celui qui veut, à la fois déduire ses frais financiers et simplifier sa comptabilité en adoptant le barème kilométrique forfaitaire, devra opter pour le crédit, de préférence au crédit-bail.

Modes de financement et changement d’affectation du véhicule

Certains professionnels libéraux changent parfois l’affectation de leur véhicule, 2 ou 3 ans après l’achat, en le transférant de leur patrimoine professionnel dans leur patrimoine privé ; ceci leur permet de s’acquitter par anticipation de l’impôt sur la plus-value, alors que celle-ci est faible - valeur comptable et cote « Argus » étant voisines.

Si le véhicule a été financé par crédit, il est possible néanmoins de poursuivre les remboursements ; il suffira d’interrompre la déduction des intérêts du crédit quand le véhicule sera dans le patrimoine privé.

Si le véhicule a été financé par crédit-bail, dès lors que des charges de crédit-bail ont été déduites, le contrat ou le véhicule resteront inscrits à l’actif professionnel, même si les déductions sont interrompues ; pour pouvoir transférer le véhicule du patrimoine professionnel dans le patrimoine privé, il faudra, soit mettre fin au contrat de crédit-bail en payant la valeur résiduelle financière, soit évaluer l’avantage de la reprise du contrat à titre privé, afin de déterminer la plus-value et de s’en acquitter.

La « location longue durée »

A chacun de faire ses comptes, sans oublier :

- qu’une garantie constructeur et une bonne assurance tous risques apportent toute sérénité au propriétaire d’une voiture neuve ou récente,

- que la valeur vénale d’un véhicule dont on est propriétaire, au terme d’un crédit ou d’un crédit-bail, est un avantage de poids dans toute comparaison financière avec une location longue durée.

Découvrez nos informations détaillées et conseils :

Blog / Véhicule du professionnel libéral