Le mode d’exercice traditionnel d’un professionnel libéral - seul ou à plusieurs associés au sein d’un cabinet ou d’une officine - se conjugue désormais avec des stratégies entrepreneuriales qui ont été rendues possibles par de nouveaux cadres réglementaires :

- Les Sociétés d’Exercice Libéral (SEL), dont le capital peut être partiellement (professions de santé) ou totalement (professions juridiques et techniques) détenu par des praticiens qui n’exercent pas dans le cabinet ou l’officine.

- Les Sociétés de Participations Financières de Professions Libérales (SPFPL), qui permettent des prises de participations capitalistiques, via des holdings, par des praticiens extérieurs exerçant la même profession - voire des professions voisines (SPFPL interprofessionnelles juridiques et comptables).

- Les Sociétés Interprofessionnelles de Soins Ambulatoires (SISA) destinées aux praticiens qui exercent au sein de Maisons Pluridisciplinaires de Santé (MPS).

- Les Sociétés Pluri-professionnelles d’Exercice (SPE) qui permettent à des professionnels du droit et du chiffre d’exercer ensemble pour proposer à une clientèle d’entreprises des prestations juridiques et financières « full service ».

Ces stratégies entrepreneuriales peuvent être classées en trois grandes familles :

- le regroupement,

- l’essaimage ou la filialisation,

- l’interprofessionnalité.

Elles sont plus ou moins usuelles, selon les professions libérales, avec des indications spécifiques et des difficultés opérationnelles dont INTERFIMO peut témoigner.

Le regroupement

Les regroupements de cabinets se sont développés avec les radiologues durant les années 80 pour acquérir et exploiter les nouveaux équipements d’ingénierie en coupe (scanners et IRM), dont les coûts unitaires dépassaient les capacités financières de cabinets qui pourtant réunissaient déjà plusieurs associés.

Les biologistes ont suivi, face aux mêmes contraintes d’investissement et d’organisation, puis l’ensemble des spécialités médicales techniques - tous cherchant en outre à réaliser des gains de productivité pour assumer les baisses de tarifs dictés par la Sécurité Sociale.

Ces impératifs de rationalisation des investissements ont naturellement conduit les praticiens à des intégrations plus radicales lorsque leurs contraintes d’exercice - la permanence des soins, les contrôles de qualité, le désengagement de l’hôpital vers l’ambulatoire et les soins de ville – leur ont imposé de grossir la taille de leurs entreprises libérales.

Ce mouvement est irréversible : il n’existe pratiquement plus aujourd’hui de radiologues ou de biologistes exerçant de manière isolée.

Le même mouvement est en train de gagner les spécialités cliniques, moins pour mutualiser leurs investissements que pour le confort de leur exercice et pour rompre leur isolement : l’essor des Maisons Pluridisciplinaires de Santé (MPS) en témoigne et le développement du maintien à domicile et de la télémédecine, ne pourront que l’amplifier.

Chez les professions du conseil, principalement les avocats, c’est l’attente des entreprises clientes qui conduit au regroupement de praticiens de spécialités différentes (fiscalistes, droit des sociétés, droit social…) pour offrir une gamme complète de prestations.

Même si l’environnement technique et les attentes des clients ou de la Sécurité Sociale imposent ces regroupements, il ne faut pas en sous-estimer les difficultés psychologiques et opérationnelles.

Se « marier » en cours de carrière avec des confrères qui étaient souvent des concurrents, dont les techniques de travail ne sont pas les mêmes, avec des attentes financières ou d’équilibre entre vie professionnelle et privée différentes… n’est pas simple.

Conduire un tel projet demande du temps et les compétences de conseils extérieurs expérimentés : juristes, experts-comptables et financiers.

Une des difficultés à surmonter est la disparité de taille entre les cabinets à regrouper et d’endettement des titulaires, notamment lorsqu’ils sont de générations différentes.

Une solution consiste à créer une structure nouvelle qui acquiert les cabinets à l’aide d’un financement global permettant ainsi d’égaliser les participations des associés et de désendetter les plus jeunes ; mais le coût fiscal de ces « ventes à soi-même » est élevé (taxation des plus-values, droits de mutation, imposition immédiate des créances acquises…). Or, le poids de cet endettement nouveau ne doit pas contrarier le développement de l’entreprise.

Si les cabinets sont déjà en SEL, les SPFPL permettent d’atteindre le même objectif, mais au prix d’un financement techniquement plus complexe.

A l’inverse, les cabinets peuvent être « apportés », chacun recevant en contrepartie une participation dans une société nouvelle ; la fiscalité est très réduite, mais les disparités entre associés demeurent.

En outre, la question du transfert des créances (disparates) n’est pas simple et si le groupe y renonce, il faudra prévoir un crédit pour financer son besoin en fonds de roulement.

Ce sont donc souvent des solutions conjuguant « ventes et apports » qui sont utilisées.

Encore faut-il que la réglementation ne fasse pas obstacle à ces regroupements alors que, paradoxalement, de nombreux acteurs y sont favorables.

Les radiologues en sont un exemple historique : pendant longtemps la seule structure juridique d’exercice à leur disposition était la Société Civile Professionnelle (SCP) ; mais la plupart des Ordres n’autorisait pas une SCP à exploiter plusieurs cabinets médicaux ; cela conduisait à la création d’organisations compliquées, associant des Sociétés De Fait (SDF) pour mettre en commun les honoraires des praticiens et des Sociétés Civiles de Moyen (SCM) pour l’exploitation proprement dite. Ajoutons à cet enchevêtrement les structures immobilières et l’organigramme d’un groupe de radiologues s’apparentait à celui d’une multinationale.

Heureusement, l’essor des Sociétés d’Exercice Libéral (SEL) et l’évolution de la déontologie ont permis la multiplicité des lieux d’exercice.

Mais c’est à peu près la même situation que connaissent aujourd’hui les pharmaciens qui souhaitent se regrouper ; le Code de la Santé ne permet pas la constitution d’une société unique qui exploiterait plusieurs officines.

Il s’ensuit des montages complexes, avec des prises de participations réciproques qui ne sont pas toujours adaptées aux projets professionnels. En l’état, en pharmacie, le « regroupement » se résume souvent à l’absorption d’une officine par une autre et par la disparition de la première.

L’essaimage ou la filialisation

L’essaimage consiste à financer l’installation d’un (jeune) confrère.

Cet investissement, typique du professionnel libéral en cours de carrière et libéré de son propre crédit d’installation, peut revêtir la forme d’une prise de participation minoritaire dans la structure d’exercice du nouvel installé ou d’une filialisation pure et simple.

C’est la réglementation propre à chaque profession qui impose le modèle, en limitant la quotité de capital que peut détenir l’investisseur ; or cette réglementation a été particulièrement changeante ces dernières années.

Chez les professions juridiques par exemple, depuis la loi Macron de 2015, un membre d’une quelconque profession juridique établi en Europe a vocation à détenir la quasi-totalité du capital d’une SEL filiale dans le domaine juridique et judiciaire.

A l’inverse, chez les pharmaciens d’officine et chez les biologistes, les investisseurs qui étaient autorisés à posséder jusqu’à 95 % du capital d’une SELAS dans laquelle les titulaires restaient néanmoins majoritaires en droits de vote (objectif accessible en créant des actions à droits de vote multiples), n’en ont plus le droit depuis 2013.

Les motivations de l’investisseur sont tout à la fois professionnelles et patrimoniales.

Professionnellement, il connait parfaitement le secteur d’activité et ses perspectives pour y exercer lui-même ; c’est lui qui aura souvent repéré le cabinet ou l’officine à reprendre et apprécié sa clientèle ou sa zone de chalandise ; il choisira enfin de s’associer avec un titulaire qui était généralement l’un de ses anciens collaborateurs.

Il y a d’ailleurs une dimension affective à ces opérations d’essaimage, que l’on retrouve aussi chez les anciens chefs d’entreprise devenus des « Business Angels ».

Loin d’être un investisseur passif, le professionnel libéral fera bénéficier son jeune associé de son expérience et de son réseau relationnel ; il sera également le mieux placé pour surveiller l’évolution de son placement.

Sur le plan patrimonial, ces investissements n’en sont pas moins pertinents.

Cela tient à l’effet de levier financier auquel ont accès les professionnels libéraux - qu’ils soient titulaires ou investisseurs : la faible quotité de fonds propres exigée par les banques permet de multiplier le « retour sur investissement », une fois que le crédit d’acquisition ou d’installation aura été remboursé.

Ce crédit d’acquisition ou d’installation sera d’autant plus facile à rembourser que l’exploitation du cabinet ou de la pharmacie s’inscriront dans le cadre fiscal de l’Impôt sur les bénéfices des Sociétés (IS) :

- soit il s’agira d’acheter une clientèle ou un fonds, et une SEL pourra être créée à cet effet,

- soit l’entreprise libérale sera déjà en SEL et une SPFPL pourra être créée à cet effet.

Donc, dans tous les cas de figure, les bénéfices de l’entreprise qui rembourseront l’emprunt, directement par la SEL ou indirectement via les dividendes non imposables perçus via une SPFPL, resteront imposés à l’IS (souvent au taux réduit de 15 %) et seront exonérés des prélèvements sociaux.

Mais acquérir tout ou partie d’une autre entreprise libérale en cours de carrière ne s’improvise pas.

Cela suppose d’avoir soi-même atteint une taille suffisante, d’être capable de déléguer moyennant le bon niveau de reporting, de s’entourer de conseillers pour auditer les aspects juridiques (contrats de travail, bail, etc.) et financiers : possibilité de remonter la trésorerie de la cible, de mobiliser son poste clients, etc.

Pour apprécier ce que peut être le rendement d’un tel placement, prenons l’exemple de pharmaciens (un titulaire et un investisseur par hypothèse) qui auraient acquis une officine il y a 12 ans (durée de référence des emprunts bancaires dans ce secteur d’activité).

Sur la période de remboursement 2007 / 2019, l’évolution du « prix moyen de la pharmacie moyenne » a été des plus médiocres : ceux qui auraient investi 1 183 000 € en 2007 (91 % d’un CA moyen de 1 300 000 €) auraient connu une période de plus-value potentielle jusqu’en 2008, puis la valeur de leur actif serait pratiquement revenue à la case départ à 1 216 000 € (76 % d’un CA de 1 600 000 €).

Néanmoins, pour une mise initiale de 200 000 euros (apport personnel raisonnable pour acquérir une pharmacie moyenne en 2007), ils se trouveraient donc, 12 ans après, propriétaires d’un actif de 1 216 000 € une fois leur crédit remboursé : soit un taux de rendement de 16,20 % l’an… sans équivalent dans le domaine des placements sur cette période.

On peut ainsi mesurer le phénomène de capitalisation lié au remboursement d’un crédit professionnel. Sur ce point, INTERFIMO vient de mettre en ligne un outil de simulation du Taux de Rendement Interne (TRI) afin de permettre à chaque professionnel libéral d’estimer pour son propre investissement professionnel son TRI voir de l’aider dans une décision d’investissement.

Certes, selon la formule consacrée, les performances passées ne préjugent pas des performances futures et il arrive que l’investisseur se soit trompé dans le choix de l’entreprise ou soit déçu par les aptitudes de son associé titulaire, mais c’est un risque à courir pour accéder à de tels rendements.

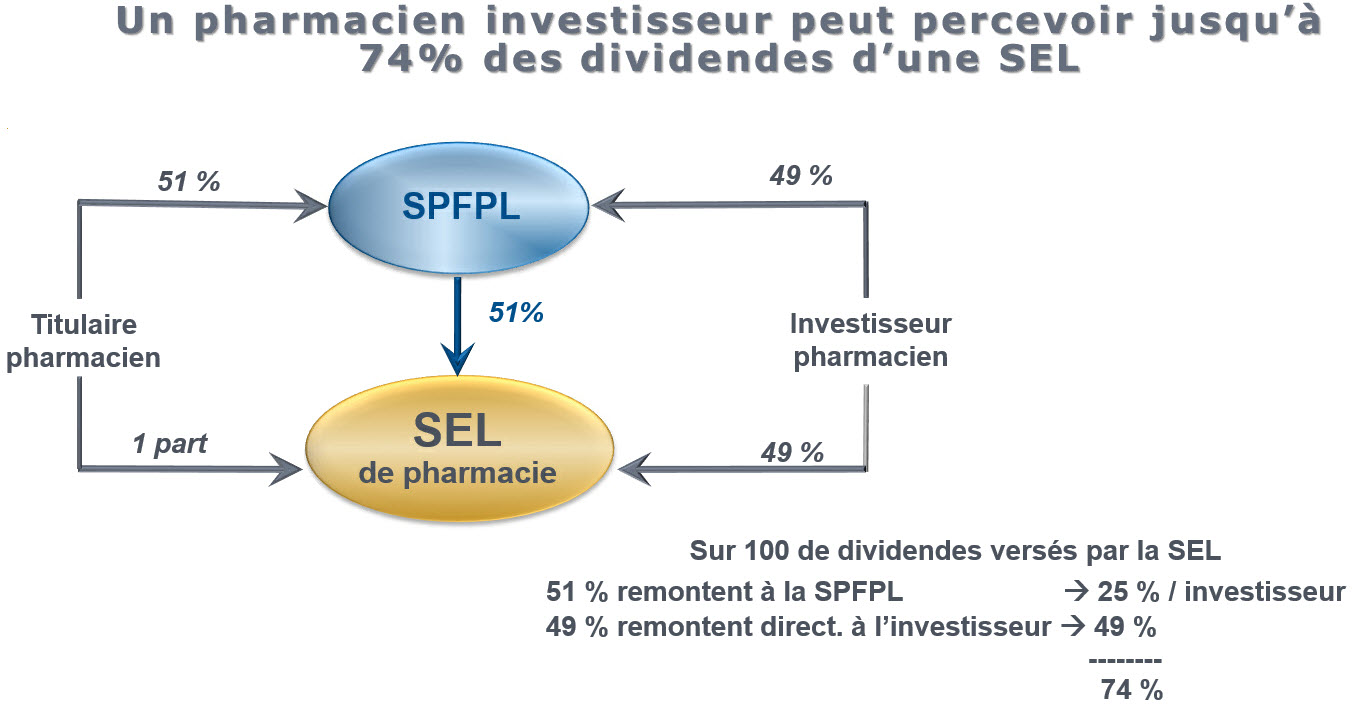

Prendre une participation dans la pharmacie d’un confrère, minoritaire en droits de vote… mais majoritaire en dividendes

Les SEL et SPFPL permettent au titulaire d’une officine de se comporter en investisseur et de prendre jusqu’à 4 participations minoritaires chez ses confrères.

D’ores et déjà 40 % des SEL associent des pharmaciens titulaires et des pharmaciens investisseurs.

Le titulaire doit conserver le contrôle du capital et des droits de vote de la SEL qui exploite la pharmacie - mais cela laisse à l’investisseur 49 % d’une SPFPL qui serait majoritaire dans la SEL et 49 % des parts en direct de la SEL : il peut donc percevoir jusqu’à 74 % des dividendes générés par la pharmacie.

L’interprofessionnalité

L’interprofessionnalité est un concept existentiel pour INTERFIMO.

Littéralement, puisque notre raison sociale est la contraction de « compagnie INTERprofessionnelle de Financement Immobilier et MObilier ».

Historiquement, puisque les syndicats qui ont créé INTERFIMO il y a 50 ans voulaient se doter d’un outil de financement mutualisant le risque bancaire des professions libérales réglementées, grâce à un fonds de garantie interprofessionnel.

Aujourd’hui encore, même si LCL est très majoritaire dans son capital, le conseil de surveillance d’INTERFIMO reste par essence interprofessionnel : les syndicats de toutes les grandes professions libérales y occupent la plupart des sièges et l’aident à perfectionner et à promouvoir ses financements.

Pour un client, qu’il soit TPE/PME, commerçant, profession libérale… et pour son banquier, l’interprofessionnalité entre les professions juridiques et les experts-comptables notamment, est source de confort et de sécurité dans deux types de situations :

- La vie de l’entreprise au quotidien : comptabilité, conseil de gestion, secrétariat juridique, fiscal, contentieux...

- Certaines étapes clefs : regroupements, croissances externes, investissement immobilier…

INTERFIMO connait bien les situations du deuxième type, car c’est là que nous intervenons nous-mêmes pour financer les opérations ; d’expérience, donc, une parfaite coordination et une confiance réciproque entre les différents conseils sont capitales pour mener à bien les projets et sécuriser les emprunteurs et les banquiers.

Pour être tout à fait concret, face à un projet de transmission d’une SEL de pharmacie par exemple, lorsque le banquier dispose d’un dossier qui conjugue une valorisation de l’entreprise et un plan d’affaires établis par l’expert-comptable, un audit juridique, des garanties d’actif/passif et pactes d’associés préparés par l’avocat, sa décision sur le financement est déjà bien engagée.

Désormais, les relations interprofessionnelles peuvent être formalisées :

- soit sur le plan capitalistique,

- soit, grâce à des sociétés d’exercice réunissant des professions libérales différentes;

Sur le plan capitalistique, les Sociétés de Participations Financières de Professions Libérales interprofessionnelles, crées par la loi de modernisation des professions juridiques en 2011, permettent à une même SPFPL (ou holding) d’être associée dans une SEL d’avocats et une SEL d’experts-comptables ou de commissaires aux comptes par exemple.

Mais ce dispositif a été peu utilisé - ne serait-ce qu’en raison des écarts importants de valeurs vénales entre un cabinet d’experts-comptables (autour de 85 % du CA), un cabinet d’avocats (55 % du CA en moyenne) ou une étude de notaire (100 % du CA ou plus).

Comment dès lors harmoniser les prises de participations ?

Faut-il renoncer à la patrimonialité des clientèles ?

Dans ce cas, comment régler la question des associés qui auront eux-mêmes acquis antérieurement leurs parts à des prix de marché ?

En revanche, depuis 2015, la loi Macron a révolutionné les règles de détention du capital dans les SEL des professions juridiques - créant des opportunités nouvelles d’interprofessionnalité capitalistique : toute personne exerçant une quelconque profession juridique ou judiciaire en Europe ou en Suisse a désormais vocation à contrôler la SEL d’une quelconque profession juridique ou judiciaire ; autrement dit un avocat genevois pourrait être majoritaire dans une SEL de notaires français !

Les experts-comptables ont été écartés de ce nouveau dispositif mais, entre les professions juridiques, il y a là matière à un grand bouleversement des modes d’organisation actuels.

Les SEL et SPFPL après la loi Macron : des opportunités nouvelles d’interprofessionnalité

La loi n° 2015-990 du 6 août 2015 a bouleversé les règles de répartition du capital des SEL et SPFPL, notamment chez les professions juridiques - instaurant de nouvelles possibilités d’interprofessionnalité avant même la création des Sociétés Pluri-professionnelles d’Exercice (SPE) qui ont vu le jour en 2017.

Les modifications visent principalement :

- à élargir le champ d’ouverture du capital, en particulier pour les professions juridiques et judiciaires, et en ménageant au contraire les professions de santé pour lesquelles le statu quo a primé,

- à instituer l’interprofessionnalité au sein des professions juridiques et judiciaires.

1. Pour l’ensemble des professions libérales, le capital et les droits de vote sont ouverts dans la limite inférieure de 50 % à toute personne physique ou morale établie dans un autre Etat de l’Union Européenne ou en Suisse, qui exerce la même profession que celle de l’objet social et, s’il s’agit d’une société, qui satisfait aux exigences de détention du capital et des droits de vote de la présente loi.

2. Seules les professions de santé peuvent limiter par décret le nombre de participations pour une même personne physique ou morale exerçant cette profession.

3. L’article 5.1 introduit par la Loi MURCEF de 2001 est abrogé mais son contenu est en réalité fusionné avec l’article 6 et les dérogations aux règles de détention du capital qu’il instituait vont encore plus loin pour certaines professions.

- Sauf pour les professions de santé, la possibilité pour un professionnel externe de détenir la majorité du capital est étendue aux droits de vote d’une part, et aux personnes établies dans un autre Etat d’autre part.

Pour les professions autres que les professions juridiques et judiciaires, ces dispositions peuvent être écartées par décret.

- Pour les professions juridiques et judiciaires, la possibilité de détenir la majorité du capital - et donc des droits de vote - est « interprofessionnelle » puisque donnée à toute personne exerçant une profession juridique ou judiciaire, en France ou dans un autre Etat. Elles ne peuvent y déroger par décret.

4. Par suite, le capital social et les droits de vote d’une SPFPL détenant des participations dans des SEL de professions juridiques ou judiciaires peuvent être détenus par toute personne exerçant une profession juridique ou judiciaire.

5. Les activités des SPFPL sont sécurisées puisqu’elles peuvent désormais « exercer toute autre activité », sous réserve toutefois que ces activités soient destinées aux sociétés dont elles détiennent des participations et qu’il ne s’agisse pas de l’exercice même de la profession qui reste réservé aux SEL filiales.

L’interprofessionnalité d’exercice

L’interprofessionnalité d’exercice pose d’autres problèmes, mais moins de préoccupations patrimoniales, du moins en début de parcours, car il s’agira le plus souvent de structures nouvelles, sans valeurs incorporelles initiales dans leurs bilans.

La Société Interprofessionnelle de Soins Ambulatoires (SISA)

La SISA est la première structure d’exercice réellement interprofessionnelle entre professions libérales réglementées ; son objet est de permettre à des professionnels de santé, exerçant dans des Maisons Pluridisciplinaires de Santé (MPS), non seulement de mettre en commun certains moyens humains et matériels comme dans une Société Civile de Moyen (SCM), mais aussi de coopérer à des activités de coordination ou d’éducation thérapeutique et de percevoir à ce titre, via la SISA, des financements publics, puis de les redistribuer entre ses membres.

Mais chaque praticien conserve l’essentiel de ses activités dans sa structure d’exercice propre (individuel, SCP, SEL…) ; le dispositif est clairement destiné à pousser le modèle des MPS grâce aux financements publics.

L’essor des MPS promet un développement important des SISA, mais leur champ d’intervention est nécessairement cantonné et des contraintes réglementaires mériteraient sans doute d’être aménagées : par exemple une SISA doit compter au moins deux médecins et un auxiliaire médical ; les pharmaciens sont susceptibles d’y participer mais leur assujettissement à la TVA complique les situations fiscales, etc.

Les futures Sociétés Pluri-professionnelles d'Exercice (SPE) sont plus ambitieuses

L'article 65 de la loi dite Macron, a autorisé le gouvernement à prendre par ordonnance les mesures pour "faciliter la création de sociétés ayant pour objet l'exercice en commun de plusieurs des professions d'avocat, d'avocat au Conseil d'Etat et à la Cour de cassation, de commissaire-priseur judiciaire, d'huissier de justice, de notaire, d'administrateur judiciaire, de mandataire judiciaire, de conseil en propriété industrielle (CPI) et d'expert-comptable."

Dans ce cadre, l'ordonnance n°2016-394 du 31 mars 2016 a créé la Société Pluri-professionnelle d'Exercice (SPE). La loi ratifiant cette ordonnance et les décrets d’application ont été publiés en 2016 et 2017. Enfin, la Loi PACTE (Plan d’Action pour la Croissance et la Transformation des Entreprises) du 11 avril 2019 (JO 22 mai 2019) a introduit la possibilité pour les commissaires aux comptes de participer aux SPE.

Ces professions libérales soumises à un statut législatif ou réglementaire (juristes, experts-comptables, conseils en propriété industrielle et commissaires aux comptes), pourront exercer ensemble au sein de sociétés de droit commun - sociétés civiles, SARL, SAS, SA mais également les SEL - dites SPE.

La totalité du capital et des droits de vote devra être détenue directement ou indirectement par des professionnels libéraux européens ou suisses exerçant au sein de la société ou en dehors.

Les capitaux extérieurs aux professions libérales sont prohibés : si l’associé est une personne morale, 100 % de son capital devra donc être détenu par des professionnels libéraux.

Aucune limitation de détention du capital n’est prévue pour préserver l’indépendance d’une profession par rapport à une autre, mais la société ne pourra exercer une profession que si l’un de ses membres est présent au capital (peu importe son pourcentage de participation) ; et chaque profession exercée devra être représentée dans la structure de gouvernance.

La société ne pourra accomplir les actes d’une profession déterminée que par l’intermédiaire d’un membre de cette profession.

Les associés devront s’informer mutuellement des liens d’intérêt susceptibles d’affecter leur exercice et les exceptions au secret professionnel seront précisées.

Chaque associé est responsable sur l’ensemble de son patrimoine des actes professionnels qu’il accomplit, tandis que la société est solidairement responsable avec lui.

Ces sociétés pluri-professionnelles d’exercice pourront aussi avoir des activités commerciales à titre accessoire, sauf si une disposition l’interdit à l’une des professions exercées.

Les salariés diplômés non-associés seront soumis à la hiérarchie fonctionnelle usuelle de la société, et à une hiérarchie « organique » des seuls associés de leur profession pour l’exercice proprement dit.

Cette interprofessionnalité d’exercice pourrait alors être déclinée en deux modèles :

- une SPE globale, dans laquelle juristes et experts-comptables concentrent toutes leurs activités professionnelles,

- une SPE filialisée et dédiée à des missions ponctuelles ou à une clientèle déterminée ; la suppression de la règle d'unicité d'exercice pour les avocats depuis le décret du 30 juin 2016, ouvre en effet la voie à des SPE entre avocats et experts-comptables qui coexisteraient avec leurs cabinets mono-professionnels d’origine.

De nombreuses difficultés opérationnelles resteront néanmoins à régler :

- comment équilibrer les pouvoirs entre les professions (gouvernance, droits de vote…) ?

- les écarts de valeurs patrimoniales des clientèles,

- les écarts de rentabilité, rémunérations d’associés, des temps de travail,

- la différence de statut des collaborateurs diplômés (BNC ou salariés),

- les créances acquises, travaux en cours et besoin en fonds de roulement (BFR),

- la sinistralité au regard des assurances de responsabilité civile,

- etc.

Nous saurons bientôt si les professionnels du conseil, qui appelaient cette interprofessionnalité de leurs vœux pour satisfaire leur clientèle de PME, seront nombreux à tenter l’aventure.

Les professions libérales se sont appropriées ces nouvelles stratégies entrepreneuriales de façon disparate :

- le regroupement, banal chez les radiologues où les biologistes, est balbutiant chez les officiers ministériels,

- le « pied à l’étrier » de bons collaborateurs, avant qu’ils ne deviennent des concurrents, est fort répandu chez les pharmaciens, mais marginal chez d’autres professions de santé,

- l’interprofessionnalité est une attente qui mobilise essentiellement les avocats et les experts-comptables à ce jour, et dans une moindre mesure les professions de santé via les MPS.

Mais il est évident que ce mouvement vers « l’entreprise libérale » touchera la plupart des professions réglementées à terme.

Avec ces nouvelles stratégies apparaissent des préoccupations que n’avaient pas les praticiens isolés : Comment organiser la gouvernance de ces entreprises ? Comment prévenir les situations de crise (conflits, décès…) ? Comment fluidifier les entrées et les sorties d’associés ? …

Sur le plan financier également, INTERFIMO peut témoigner d’une évolution des attentes de ses clients : la généralisation des SEL/SPFPL et de la fiscalité d’entreprise complique les plans de financement, les analyses financières doivent prendre en compte des bilans d’entreprises, et non plus la capacité de remboursement d’individus, les besoins en fonds de roulement s’accroissent, etc.

Le banquier doit donc s’adapter… comme son client !