Tout professionnel libéral en cours de carrière doit s'interroger sur l'opportunité d'acquérir ses murs, fût-ce au prix d'un transfert de son cabinet.

La nécessaire mise aux normes d’accessibilité pour les handicapés ne peut d’ailleurs que précipiter cette réflexion.

Un tel investissement relève autant de la gestion professionnelle que de la gestion privée :

- en qualité d'actif professionnel, les murs apportent au professionnel libéral la sécurité que ne peut procurer la position de locataire,

- sur le plan familial, ce placement paraît d'autant plus stratégique que son financement, puis sa transmission, peuvent être optimisés grâce à des options juridiques et fiscales judicieuses,

- Il est exonéré d’IFI (ex ISF), à condition de remplir certaines conditions.

Mais, si l'investissement paraît toujours justifié lorsque le cabinet a atteint un développement suffisant, la mise au point d'un plan de financement personnalisé est un travail de spécialistes car les modalités de financement sont nombreuses.

Il conviendra en outre, une fois que la décision d'acquérir sera prise et que l'impact du financement sur les revenus aura été évalué, de choisir un statut juridique et fiscal pour les locaux.

Les conséquences de cette décision seront importantes, notamment lors de sa cessation d'activité.

Comment apprécier l'opportunité d'investir et de s'endetter ?

La sécurité professionnelle est, en soi, une puissante incitation pour acquérir ses locaux professionnels.

Le professionnel libéral locataire n'est en effet protégé que par les clauses de son propre bail, hormis la durée minimum légale de 6 ans ; or, ces clauses contractuelles sont généralement moins favorables que les dispositions d'ordre public dont bénéficie le commerçant.

Il est certes possible depuis la loi de modernisation de l’économie du 04 août 2008 de consentir un bail commercial à un locataire professionnel libéral, mais les propriétaires y seront évidemment réticents.

Les dangers du «bail standard»

Les professionnels libéraux sont parfois en situation de signer un bail « à la va vite » – sous la pression d’un intermédiaire qui protège les seuls intérêts du propriétaire ou d’après un modèle récupéré sur un site internet quelconque.

C’est une grave erreur : le bail est un contrat qu’il faut soumettre à son propre conseil d’autant que, malgré de nombreuses tentatives de réformes, les baux des activités professionnelles « non commerciales » restent soumis à une loi du 23/12/1986, peu protectrice pour les locataires (sauf volonté des parties de se soumettre à la règlementation des baux commerciaux).

La loi se limite à stipuler que le bail professionnel doit être établi par écrit, pour une durée minimum de 6 ans, que le locataire peut à tout moment notifier son départ moyennant un préavis de 6 mois et qu’au terme du bail, le contrat est tacitement reconductible, sauf notification contraire du propriétaire ou du locataire avec préavis de 6 mois.

Toutes les autres dispositions sont du domaine contractuel et sont donc négociables :

- l’état des lieux est obligatoire, mais ce n’est pas toujours respecté, et à défaut le locataire est présumé avoir reçu (et devoir restituer) les locaux en bon état,

- l’indexation du loyer est libre - même si l’indice ILAT tend à se généraliser (voire le blog d’Interfimo sur les indices INSEE),

- la répartition des charges et des travaux est libre, y compris la taxe foncière qui peut être mise à la charge du locataire,

- les interdictions de céder à un successeur, de sous louer ou de transférer à une société sont licites (et banales !),

- les clauses résolutoires ne sont guère réglementées et permettent au propriétaire de mettre fin au bail assez facilement en cas d’infraction du locataire,

- un pacte de préférence donnant la priorité au locataire en cas de vente des locaux est licite (et judicieux !),

- une promesse de renouvellement du bail est judicieuse également, mais doit être assortie de conditions précises : formalités, détermination du nouveau bail, opposabilité à un acheteur des locaux...

Au besoin de sécurité en cours de carrière, s'ajoutent les incertitudes qui pèsent sur les régimes de retraite.

Le moment venu, les revenus tirés de la location de son ancien local professionnel à un successeur pourront compléter les régimes par répartition qui se dégradent inéluctablement.

Mais, comme pour tout placement immobilier, il faut anticiper :

- ses propres besoins, pour éviter de se trouver à l'étroit, avant d'avoir remboursé son emprunt,

- les attentes du marché, ce qui condamne en pratique la solution consistant à installer son cabinet dans sa maison, car l'expérience montre que la cession des murs à usage mixte est particulièrement aléatoire.

Le conseil vérifiera également la conformité de l’usage professionnel des locaux, tant sur le plan administratif (notamment dans les communes de plus de 200.000 habitants), qu’au regard du règlement de copropriété ; certaines professions – les chirurgiens-dentistes par exemple- ont en outre des règles déontologiques qui interdisent une installation dans un immeuble où exerce déjà un confrère.

Sur le plan financier, acquérir des murs ne nécessite pas d'apport personnel important, les quotités de crédit atteignant couramment 80 % ou plus de l'investissement.

La vraie question est de déterminer si le cabinet pourra supporter un remboursement qui ne sera généralement que 30 % à 40 % plus élevé que le loyer en cours.

Car, là où un local d'une valeur indicative de 200 000 € serait loué entre 12 000 € et 18 000 €, le crédit de 200 000 € qui permettrait de l'acquérir sans investir de fonds propres, entraînerait des annuités de 20 000 € à 25 000 € selon les durées de remboursement, de 10 à 15 ans.

La principale difficulté consiste plutôt à évaluer, de façon durable, sa capacité à rembourser le crédit qui sera nécessaire à l'investissement.

Cette analyse financière doit être globale, consolidant le compte d'exploitation professionnel et le « compte d'exploitation familial ». Car toute évolution du chiffre d'affaires (progression ou régression) voit ses effets amplifiés, au niveau du revenu net, du fait de l'importance des frais fixes, tant professionnels que familiaux.

En effet, avant même d'être encaissés, les honoraires de l’année à venir sont déjà dépensés, de façon quasiment inéluctable :

- en frais généraux, non proportionnels pour la plupart,

- en remboursements d'emprunts, professionnels ou privés,

- en impôt sur le revenu

- en une part incompressible du train de vie familial.

Seul un solde, réparti selon les tempéraments entre épargne et dépenses « superflues », serait compressible sans grand dommage ; il constitue la réserve de solvabilité sur laquelle devrait être intégralement imputée toute baisse éventuelle de chiffre d'affaires.

Peut-on investir ?

Capacité de remboursement et seuil de solvabilité

On ne peut apprécier sa capacité d’endettement ou sa solvabilité qu’en mettant en regard de son chiffre d’affaires brut l’ensemble des frais généraux fixes d’une année -tant les frais professionnels que privés (train de vie, impôts, crédits...). Il est alors possible d’évaluer la baisse éventuelle de chiffre d’affaires que l’on pourrait supporter sans dommage. C’est moins le montant brut des revenus qui importe, que la quotité des frais fixes incompressibles.

Quelles modalités de financement choisir ?

Quelle durée de remboursement ?

L'emprunteur est partagé entre l'envie d'allonger la durée du crédit pour alléger ses annuités, et celle d'accélérer au contraire le rythme du remboursement pour limiter le coût total des intérêts.

Mais il suffit de retenir qu'un allongement de la durée de 12 à 20 ans, au taux indicatif de 2 % par exemple, ne réduit la mensualité que de 15 % mais augmente la masse d'intérêts versés tout au long du remboursement de 80 %, pour se persuader que les durées très longues (au-delà de 15 ans) sont coûteuses –sans compter que le taux lui-même est généralement plus élevé à mesure que la durée s’accroît, ce qui alourdit encore l’addition.

Une durée de 15 ans paraît adaptée à l'acquisition de locaux professionnels.

Taux fixes, taux variables ou taux révisables ?

Tout le monde s'accorde à trouver un grand mérite aux emprunts à taux variables... en période de baisse des taux, oubliant les inconvénients de l'indexation lorsque les taux remontent.

Il est difficile d'avoir une vision prospective de l'économie monétaire sur la durée d'un crédit à moyen terme, mais cela relève de la divination sur les 10, 12 ou 15 ans d'un crédit immobilier.

Le plus sage, pour celui qui tient néanmoins au principe de l'indexation, est donc de veiller à plafonner les effets d'une éventuelle hausse de taux ; mais, en contrepartie, le prêteur introduira également un butoir à la baisse et ces techniques de plafonnement doivent s’intégrer dans les comparaisons.

Annuités constantes ou dégressives ?

Les banques proposent généralement des échéances de remboursement constantes : chaque mensualité ou trimestrialité comprend des intérêts pour une fraction décroissante et du capital pour une fraction croissante. Ces modalités de remboursement ne sont pourtant pas toujours idéales pour un professionnel libéral qui réalise son investissement immobilier durant les « années fastes » de sa carrière.

Il est parfois préférable d'adopter des échéances comportant des remboursements constants en capital ; les mensualités ou trimestrialités seront dégressives - tout en restant supportables sur le plan économique - mais le coût total du crédit en sera sensiblement allégé : le capital étant remboursé plus rapidement, la masse des intérêts, à taux égal, sera bien inférieure à celle d'un crédit remboursé par échéances constantes. L'effort de l'acquéreur sera alors majoré les premières années, mais il sera gagnant à terme.

Le crédit « in fine »

Le crédit « in fine » consiste à ne payer que les intérêts de l’emprunt, durant 8 ans ou plus, pour rembourser le capital en une fois, au terme de l'opération.

Parallèlement, les disponibilités immédiates de l'emprunteur, complétées si nécessaire d'une épargne régulière, sont placées sur un contrat d'assurance-vie qui lui permettra de disposer, « in fine, d'une somme suffisante pour rembourser le capital emprunté.

Le coût financier de l’opération est plus élevé que celui d'un crédit amortissable : à l'effort d'épargne s'ajoute en effet une masse plus importante d'intérêts non dégressifs, puisque le capital dû reste le même jusqu'au terme.

Ce montage repose sur une recherche d'optimisation patrimoniale et fiscale.

Sur le plan patrimonial, cela accroît les actifs qui seraient transmis en cas de décès, puisque l'autofinancement n'est pas investi dans l'immeuble et que la couverture assurance du crédit est majorée.

Fiscalement, toutes les échéances d'intérêt payées au titre du crédit « in fine » sont déductibles des revenus professionnels, sous réserve d'une affectation comptable ad'hoc pour les locaux.

Par ailleurs, les intérêts perçus en rémunération de l'épargne, initiale ou annuelle bénéficient du régime fiscal favorable de l’assurance-vie à condition que le retrait s’effectue après 8 ans. Le professionnel libéral est donc gagnant chaque fois que le taux résiduel du crédit, après économies d'impôts, s'avère inférieur au taux rémunérant le contrat d'épargne.

Mais cet effet de levier ne peut résulter que de l'heureux mariage :

- d'un taux d'imposition élevé,

- d'un produit d'assurance-vie qui demeure performant et bénéficie d’un régime fiscal favorable sur les retraits,

- de revenus suffisants pour imputer les annuités d'intérêts.

En outre, l'emprunteur doit s'interdire toute revente avant 8 ans, faute de quoi le système se retournerait contre lui : il serait à la fois imposé plus fortement sur les revenus de son épargne et débiteur d'un capital intact.

Le crédit « in fine » peut donc présenter un grand intérêt fiscal et patrimonial, mais il n'est pas sans danger. Il doit être réservé à des investissements proportionnés aux revenus et au patrimoine d’un emprunteur averti.

Le crédit-bail immobilier

Une opération de crédit-bail immobilier consiste à faire acquérir ou construire des locaux par une société financière, qui les loue au professionnel libéral ou à une société qu’il contrôle, avec une option d'achat à une date et à un prix convenus (la valeur résiduelle).

Le crédit-bailleur facture un loyer qui recouvre le remboursement progressif de son investissement et des intérêts sur le capital restant dû.

Comme dans le cas d'un crédit, la répartition au sein des loyers entre remboursement du capital et intérêts peut être aménagée, afin que les échéances soient identiques tout au long du contrat (les remboursements en capital étant progressifs) ou que les remboursements en capital soient constants (les échéances étant dégressives).

La valeur résiduelle correspond au capital restant dû, soit au terme normal du contrat (elle est alors symbolique), soit avant terme lorsqu'il est possible d'interrompre le contrat.

Les loyers sont fiscalement déductibles – sauf la fraction remboursant le capital investi dans l'achat éventuel d'un terrain (reportée sur les dernières échéances).

Les contrats de crédit-bail étant généralement d'une durée de 10 à 15 ans, la déductibilité des loyers est avantageuse par rapport à la situation d'un acquéreur direct qui déduirait aussi les intérêts d’un crédit traditionnel, mais non ses remboursements en capital ; certes il amortirait fiscalement l'immeuble, mais sur des durées beaucoup plus longues (25 à 40 ans).

En crédit-bail, il y a donc adéquation entre les charges financières et les déductions fiscales, grâce à un « suramortissement » durant la phase de location.

Cet avantage du crédit-bail doit cependant être relativisé, car le « suramortissement » est réintégré en bénéfice imposable l'année de la levée d'option d'achat ; et ce rattrapage sur une seule année sera imposé à un taux généralement supérieur à ceux auxquels étaient déduits les loyers.

En outre, un financement par crédit-bail conduit à inscrire irrévocablement l’immeuble dans le patrimoine professionnel de l’utilisateur, lorsqu’il en devient propriétaire au terme du contrat ; pour un BNC ou un BIC le délai de 15 ans à partir duquel les plus-values professionnelles à long terme ne seront plus imposables peut prendre en compte la durée du contrat de crédit-bail sous certaines conditions notamment lorsque la vente intervient plus de 2 ans après son acquisition qui sera souvent la levée de l’option d’achat.

Le locataire pourra être une Société Civile Immobilière (SCI) contrôlée par le professionnel libéral, qui sous-loue au cabinet ou à l’officine ; mais cette solution présente elle-même d’autres inconvénients au regard des plus-values imposables.

Lorsque la SCI devient propriétaire au terme du contrat, ses revenus changent de nature : la sous-location (BNC accessoires) devient location pure et simple (revenus fonciers) et le fisc en tire prétexte pour taxer au taux marginal de l’IR (plus-value à court terme) la différence entre la valeur vénale de l’immeuble et son prix de revient ; or ce prix de revient se résumant à une valeur résiduelle symbolique et aux « suramortissements », la différence peut-être considérable.

Toutefois cette imposition n’est pas exigible immédiatement : elle peut, sur demande, être reportée à la vente des parts de la SCI ou de l’immeuble et il est toujours possible de faire opter la SCI pour l’IS avant le terme du contrat de crédit-bail pour prévenir le changement de nature fiscale des revenus ; mais cette option privera irrévocablement le professionnel libéral d’inscrire l’immeuble dans son patrimoine privé. Il est indispensable de parler de ces options ainsi que de leurs éventuels risques et conséquences préalablement avec votre conseil (avocat, notaire, expert-comptable).

Pour le professionnel libéral un solide comparatif financier et fiscal entre le crédit et le crédit-bail immobilier (qui présente des avantages initiaux mais des inconvénients à terme) n’est donc pas chose facile.

Pour les grandes entreprises libérales les atouts du crédit-bail immobilier sont d’une autre nature : allègement du bilan, opportunité de refinancement des immeubles à l’actif, majoration de la quotité de financement…

Dans le cas particulier des Maisons de Santé Pluriprofessionnelles (MPS) s’y ajoute la possibilité de faire percevoir d’éventuelles subventions des collectivités locales par le crédit-bailleur, qui les intègrera dans son barème.

Sous quel statut juridique et patrimonial investir ?

Le professionnel libéral a la liberté d'inscrire ses locaux dans son patrimoine professionnel, ou dans son patrimoine privé.

En inscrivant ses locaux dans son patrimoine professionnel, il peut déduire ses intérêts d’emprunt de ses impôts et charges sociales, ses frais d’acquisition, sa taxe foncière, récupérer la TVA sur le prix de l’immeuble (s’il est assujetti) et enfin amortir l’investissement.

Il sera soumis au régime des plus-values professionnelles, pénalisantes pour la partie dite court terme, puisque les amortissements pratiqués sont alors réintégrés dans le revenu imposable. De plus, la taxation de ces plus-values professionnelles interviendra non seulement en cas de vente, mais aussi à l’occasion d’une mutation, toute virtuelle, du patrimoine professionnel dans le patrimoine privé lors d’une association ou du départ en retraite.

En revanche, en inscrivant l’immeuble dans son patrimoine privé, le professionnel libéral échappe aux plus-values professionnelles… mais il ne peut plus amortir.

Par contre, il lui est possible d'imputer ses intérêts sur un loyer « qu’il se versera à lui-même » de son compte professionnel à son compte privé.

La Société Civile Immobilière (SCI) permet d'interposer une personnalité juridique entre le cabinet et l’immeuble : la SCI facturera au cabinet un loyer sur lequel seront imputés les intérêts d’emprunt et taxes foncières ; les intérêts seront donc aussi déduits des impôts, mais indirectement ; quant à l’assiette des charges sociales, elle est réduite du montant du loyer -ce qui est plus favorable que la réduction au titre des intérêts et amortissements de l’immeuble (d’autant que ce loyer sera progressif).

Ce loyer doit être d'un montant raisonnable, car le fisc ne manquera pas de remarquer que la même personne est à la fois locataire et propriétaire : en pratique, le rendement locatif moyen de locaux professionnels se situant entre 6 % et 10 % de la valeur de l'immeuble, il faut s'en tenir à cette fourchette de marché.

D'autant que le niveau des taux d'intérêt est suffisamment bas pour que ceux-ci soient intégralement déductibles d'un loyer fixé aux conditions du marché.

La SCI n'est pas pour autant une panacée fiscale, car elle n'autorise pas à déduire les droits d'enregistrement et frais d'acte, ni à amortir l'immeuble comme l'aurait permis une affectation professionnelle - sauf à la faire opter pour l’impôt société (IS).

Sur le plan patrimonial, la constitution d’une SCI est souvent recommandée car ses associés vont se constituer un patrimoine à mesure que les loyers versés par le cabinet permettront à la SCI de rembourser l'emprunt. Ce mécanisme permet donc au professionnel libéral d'anticiper la transmission de son patrimoine, à moindre coût fiscal, en associant sa famille à la SCI.

Plus la société aura recours à l'emprunt, plus ce levier financier et patrimonial sera efficace : pour quelques milliers d’euros initialement investis dans le capital social d'une SCI (via une donation) un enfant peut ainsi devenir partiellement propriétaire, en 10 ou 15 ans, d'un immeuble sans avoir lui-même contribué au remboursement de l'emprunt.

Un démembrement des parts de la société permet d'alléger encore l'investissement initial des enfants lorsqu’ils sont désignés nus-propriétaires, tandis que le professionnel conserve l'usufruit.

Sur le plan professionnel enfin, la SCI est quasiment incontournable lorsque des professionnels libéraux exercent en groupe et qu’ils entendent faire un investissement immobilier ensemble (acheter sous un régime d’indivision ou via une société d’exercice est vivement déconseillé).

Mais des questions essentielles sont alors à régler dès le départ :

- Est-ce la SCI qui doit contracter l’emprunt ou les associés eux-mêmes et séparément ?

- Qui, de la SCI ou des héritiers d’un associé décédé, devrait bénéficier d’une indemnité d’assurance liée au crédit ?

- Est-il judicieux d’assujettir la SCI à l’impôt sur les bénéfices des sociétés (IS), voire de la faire opter pour la TVA ?

- Faut-il obliger l’associé qui part en retraite à céder ses parts de SCI à son successeur au sein du cabinet ? etc.

Il est généralement souhaitable d’harmoniser les associés de la structure d’exercice et les détenteurs des parts de la SCI.

Cela suppose de convenir de dispositions juridiques pour contraindre les associés partant en retraite à revendre leurs parts à ceux qui resteront en activité.

De même, il convient d’anticiper le décès d’un associé pour éviter que ses ayants droit se retrouvent de facto détenteurs de parts de la SCI : il est possible de convenir que ceux-ci n’auraient droit qu’à une créance correspondant au rachat de la participation par les associés survivants ou par la société elle-même en vue d’une annulation/réduction de son capital ; la jurisprudence a d’ailleurs précisé que ce type de rachat s’analysait fiscalement au regard des droits d’enregistrement comme l’extinction d’une créance des ayants droit et ne déclenchait pas les frais d’une cession de parts.

Vaut-il mieux emprunter pour de l’immobilier locatif ou pour les murs du cabinet ?

Financièrement, les deux investissements sont comparables car la charge de remboursement du crédit est toujours allégée par des loyers, que ceux-ci soient :

- perçus d’un locataire

- ou soustraits des frais généraux du cabinet - voire « versés à soi-même » via la constitution d’une SCI captive

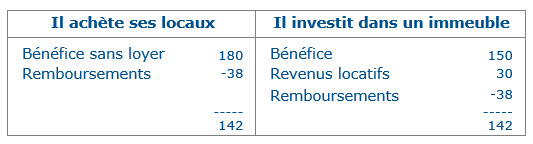

Soit un professionnel libéral réalisant un bénéfice de 150 K€ après des loyers de 30 K€.

- Il achète ses locaux 500 K€ et économise son loyer.

- Il investit dans un immeuble de 500 K€ - loué 30 K€ par hypothèse à un tiers.

Le financement est identique : 38 K€ / an / 15 ans

Le résultat financier serait le même :

Fiscalement les intérêts de l’emprunt sont toujours déductibles (soit des revenus locatifs, soit des bénéfices professionnels), mais des opportunités supplémentaires existent pour l’immobilier professionnel : exonération d’IFI, option IS pour une SCI, inscription dans l’actif professionnel, recours au crédit-bail immobilier, démembrement temporaire des parts de la SCI.

Patrimonialement l’achat des locaux professionnels est prioritaire car :

- le risque de défaillance du locataire, inhérent à l’immobilier locatif, est inexistant,

- la cession ultérieure du cabinet ou une association seront facilitées,

- l’investissement nécessaire pour l’accessibilité des handicapés est rentabilisé.

Avantage donc, dans la plupart des cas, à l’acquisition de locaux professionnels quand l’opportunité se présente.

Quelle fiscalité désormais pour les locaux du professionnel libéral?

Le professionnel libéral peut décider d’acquérir ses locaux sous couvert d’une SCI, soit sous le régime fiscal de l’impôt sur le revenu (IR), soit sous celui de l’impôt société (IS), ou de les immobiliser dans son actif professionnel BNC (BIC pour les pharmaciens) ; il peut aussi les acquérir directement à titre privé pour les « louer à lui-même », mais cela s’apparente financièrement et fiscalement à la solution d’une SCI à l’IR.

Concernant l’option IR, le délai d’exonération des plus-values des particuliers est de 22 ans pour l’impôt sur le revenu et de 30 ans pour les prélèvements sociaux.

Rappelons que cette option ne permet pas d’amortir l’immeuble pour neutraliser fiscalement les remboursements en capital de l’emprunt : seuls les intérêts étant déductibles, les annuités en capital sont remboursées par des bénéfices intégralement imposés au niveau de l’associé. Jusqu’en 2012, le professionnel libéral supportait cet écart entre revenu imposable et trésorerie disponible pour accéder à la « récompense » d’une exonération des plus-values après 15 ans… Aujourd'hui, il lui faut attendre 22 et 30 ans.

Dès lors, l’option IS, qui permet d’amortir l’immeuble et de limiter à 15 % ou 28 % l’imposition des bénéfices qui remboursent l’emprunt (Le taux de 31% ne demeure en 2020 qu’au-delà de 500 K€ de bénéfices pour les entreprises ayant un chiffre d’affaires au moins égal à 250 M€ ce qui rarement le cas des SCI…), est attractive -malgré l’absence de toute exonération sur les plus-values en cas de revente de l’immeuble.

Elle était généralement écartée pour les immeubles susceptibles de se valoriser dans le temps, parce que les acquéreurs ultérieurs seront réticents à racheter des parts sociales à l’IS et que la revente de l’immeuble par la SCI, suivie d’une liquidation de la société pour appréhender le prix de la vente, serait alors d’un coût fiscal élevé.

Certes il est aussi envisageable que la SCI réinvestisse cette trésorerie dans l’achat d’un nouvel immeuble, mais c’est un scénario assez marginal pour les professionnels libéraux.

Mais au cas où l’acquéreur accepterait d’acheter les parts d’une SCI à l’IS, le vendeur bénéficierait du Prélèvement Forfaitaire Unique (ou flat tax) à 30 % sur les plus-values de cession de valeurs mobilières : c’est un élément à prendre en compte désormais dans le comparatif IR / IS.

En ce qui concerne enfin l’immobilisation de l’immeuble dans l’actif professionnel BNC ou BIC, le délai d’exonération des plus-values à long terme est resté de 15 ans – les plus-values à court terme, contrepartie des amortissements, demeurant imposées au barème progressif.

Mais cette distorsion entre le délai d’exonération des plus-values immobilières privées (22 et 30 ans) et professionnelles (15 ans) est curieuse et peut-être temporaire, ce qui conduit à rester méfiant vis-à-vis d’une immobilisation dans l’actif professionnel dont les inconvénients ne se mesurent qu’à long terme.

Détention directe des murs professionnels

Affectation des murs professionnels - détention par SCI

Comment refinancer l’immeuble professionnel pour organiser son patrimoine et sa retraite ?

Le statut de propriétaire offre au professionnel libéral des opportunités de refinancement de ses locaux qui sont particulièrement judicieuses pour organiser son patrimoine et préparer sa retraite.

La dualité entre la sphère professionnelle et la sphère privée permet, par exemple, de contracter un emprunt pour transférer dans le patrimoine privé, sous couvert d’une SCI, un immeuble jusque-là immobilisé à l’actif de l’entreprise libérale.

La réduction des droits de mutation (5 % désormais, contre 18,6 % jadis) et le niveau historiquement bas des taux d’intérêt sont incitatifs ; cette cession interrompra l’accumulation des plus-values potentielles à court terme liées à l’amortissement des locaux, tout en permettant d’associer des proches à la SCI qui contractera l’emprunt pour acquérir l’immeuble : ils pourront ainsi bénéficier de l’effet de levier du remboursement de l’emprunt à l’aide des loyers versés par le cabinet ou la pharmacie.

Certains considèrent en outre que le délai d’exonération des plus-values professionnelles à long terme, qui est resté à 15 ans, risque d’être lui-aussi allongé à l’occasion d’une prochaine loi de finances et que ce transfert relève à cet égard de la prévention fiscale.

Les mêmes incitations peuvent conduire à céder l’immeuble qui serait déjà la propriété d’une SCI à une SCI nouvelle au capital élargi à d’autres associés –le cas échéant des enfants nus-propriétaires.

En restant au sein de la sphère professionnelle, il est aussi possible de refinancer l’immeuble par la technique du « lease back », consistant à le céder pour un temps à une société de crédit-bail immobilier, qui le louera à l’entreprise et lui recédera à terme pour un prix symbolique.

Quelle que soit donc l’affectation initiale de l’immeuble, professionnelle ou privée, il existe des solutions qui permettront d’en tirer parti pour mettre en œuvre une stratégie patrimoniale et défiscalisante.

On ne saurait mieux illustrer l’intérêt d’une étroite collaboration entre financiers, fiscalistes et juristes.