Il existe différentes approches afin d’apprécier la rentabilité d’un investissement à partir des flux de trésorerie qu’il génère.

Cette calculette de Taux de Rendement Interne (TRI) vous permet d’évaluer le taux de rentabilité de vos investissements dans votre ou une entreprise libérale en fonction de vos décaissements (apports ou achat de parts) et de vos encaissements (perception de dividendes, remboursement de compte courant associé ou cession des titres de l’entreprise) sur une durée pouvant aller de 0 à 15 ans.

Le TRI est un outil d’aide à la décision pour un investissement. Il permet de comparer, entre eux, différents supports d’investissement (en immobilier, en titres de société, dans un contrat d’assurance-vie par exemple) en fonction de la rentabilité attendue ou espérée.

A ce titre, il peut être comparé au Taux Effectif Global (TEG) en matière de crédit.

Méthodologie

Le TRI est un indicateur financier qui permet d’évaluer la pertinence d’un investissement en déterminant le taux maximal auquel l’investisseur peut se permettre de financer son investissement par emprunt.

Le projet d’investissement sera considéré comme économiquement rentable si le TRI est supérieur au cout du capital, c’est à dire au taux de financement moyen de l’entreprise. Il y a création de valeur quand le TRI est supérieur au coût des capitaux investis. Plus le TRI d’un projet est élevé plus l’investissement est rentable.

En pratique, en plus du TRI que vous obtiendrez en pourcentage, notre simulateur déterminera la valeur à terme en euro d’un placement alternatif (par exemple dans un contrat d’assurance à vie) sur la base d’un taux que vous déterminerez.

Cette simulation peut être réalisée par tout professionnel libéral dont l’investissement est réalisé dans une société soumise à l’impôt sur les sociétés (IS) à savoir notamment :

- les sociétés d’exercice libéral (SEL),

- les sociétés civiles professionnelles (SCP),

- les sociétés de droit commun (par exemple SAS, SA, SARL…).

De ce TRI brut, vous pourrez ensuite déterminer un TRI net en déduisant l’impact de la fiscalité c’est-à-dire de l’impôt sur le revenu qui est de l’ordre de 30 % (dans le cadre du prélèvement forfaitaire unique sur les cessions de titres mais également sur la perception de dividendes).

Concernant le placement alternatif, il vous faudra choisir un taux de rendement appelé ici taux d’actualisation du placement alternatif (par exemple celui d’un support euro d’un contrat assurance vie) : 1,3 %.

L’estimation de ce dernier taux permettra d’obtenir la valeur au terme de l’investissement ici appelé Valeur résiduelle actualisée aux taux de placement alternatif. En d’autres termes, vous pourrez simuler si l’investissement dans l’entreprise libérale que vous envisagez est plus ou moins rentable qu’un placement classique sur un support sans risque par exemple.

Pour ce faire, vous aurez à compléter par année de votre choix l’ensemble de vos :

-

Décaissements, ou plus exactement de vos investissements sous la forme de :

- Apports

- Autres décaissements correspondant à tous les autres apports de l’entreprise venant de vous

-

Encaissements sous la forme de :

- Dividendes

- Retraits de compte courant

- Cession

- Autres encaissements correspondant à toutes les autres sorties de l’entreprise à votre profit.

Dans ce cadre, il vous est nécessaire d’estimer la valeur de vente à terme des parts ou actions de l’entreprise libérale (une fois le crédit remboursé).

Retenez que plus vos investissements seront étalés dans le temps et plus vos encaissements élevés, plus le taux de rendement interne de votre opération sera élevé.

Notre calculette vous permettra de modifier à l’infini vos simulations.

Mais attention, il s’agit là d’un taux qui résulte d’une estimation de votre part du prix de cession des parts ou actions de votre entreprise libérale à terme. Par simplification vous pouvez retenir le prix du fond libéral, ce qui vous permettra d’avoir un ordre d’idées de la rentabilité de votre investissement.

Outil de calcul

Ce simulateur peut être utilisé en projection d’un investissement à venir mais également afin de déterminer la rentabilité d’un investissement en cours.

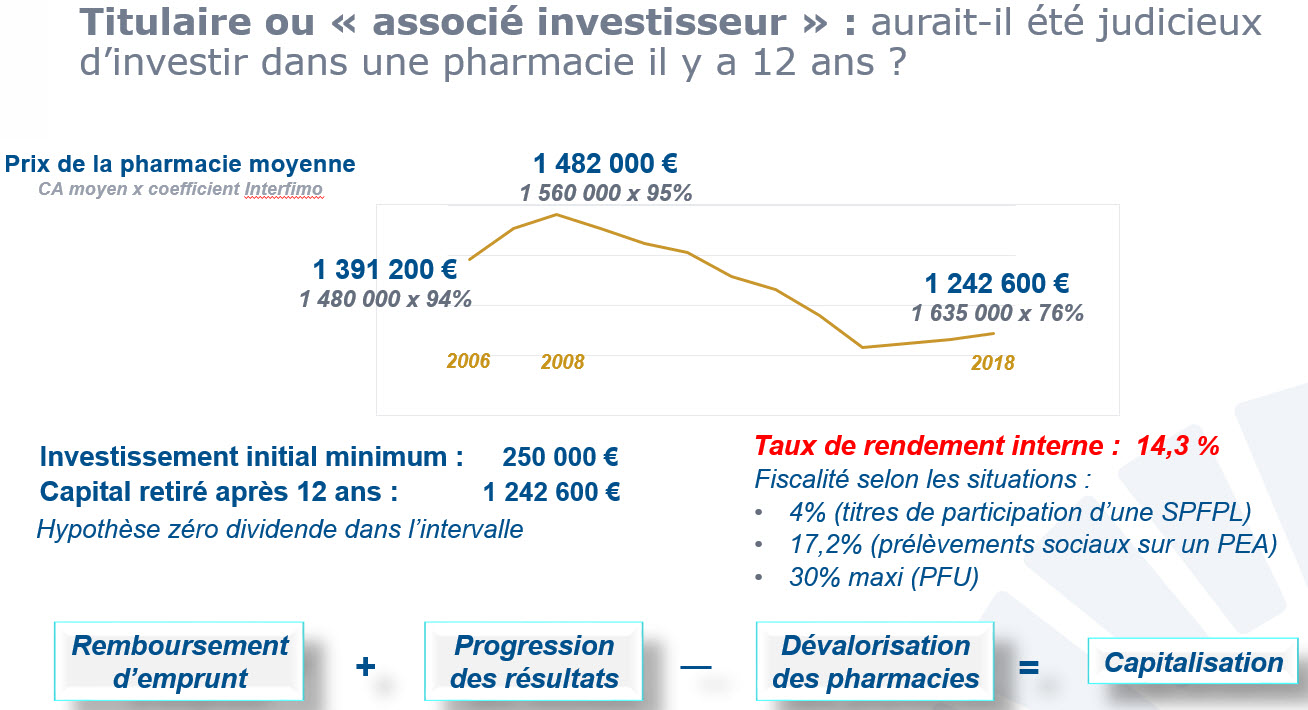

A titre d’illustration, nous prendrons l’exemple d’un pharmacien qui investit dans son officine.

En année 0, il achète le fonds en recourant à une Société d’Exercice Libérale (SEL).

La SEL fera l’acquisition du fonds pour un montant de 1,39 M€ par exemple, au moyen :

- des apports réalisés par le titulaire (soit son décaissement de 250 K€ ),

- en finançant le solde par un recours à l’emprunt sur une durée de 12 ans.

soit un TRI de 14,3 % par année.

Comparativement, un investissement de 250 K€ sur un placement alternatif (par exemple sur le support euro d’un contrat d’assurance) sur la base d’une hypothèse de rendement de 1,28 % par an permettra de générer un capital hors fiscalité à l’échéance des 12 années de l’ordre de 291 K€.

Démarrer une simulation