Taxes sur les opérations usuelles des professions libérales 2022

La carrière d'un professionnel libéral est jalonnée d'opérations diverses (achat ou vente d'actifs professionnels, apports, passage en société, achat ou vente d’un immeuble professionnel, etc.).

Voici une synthèse à jour des taxations usuelles concernant les professionnels libéraux :

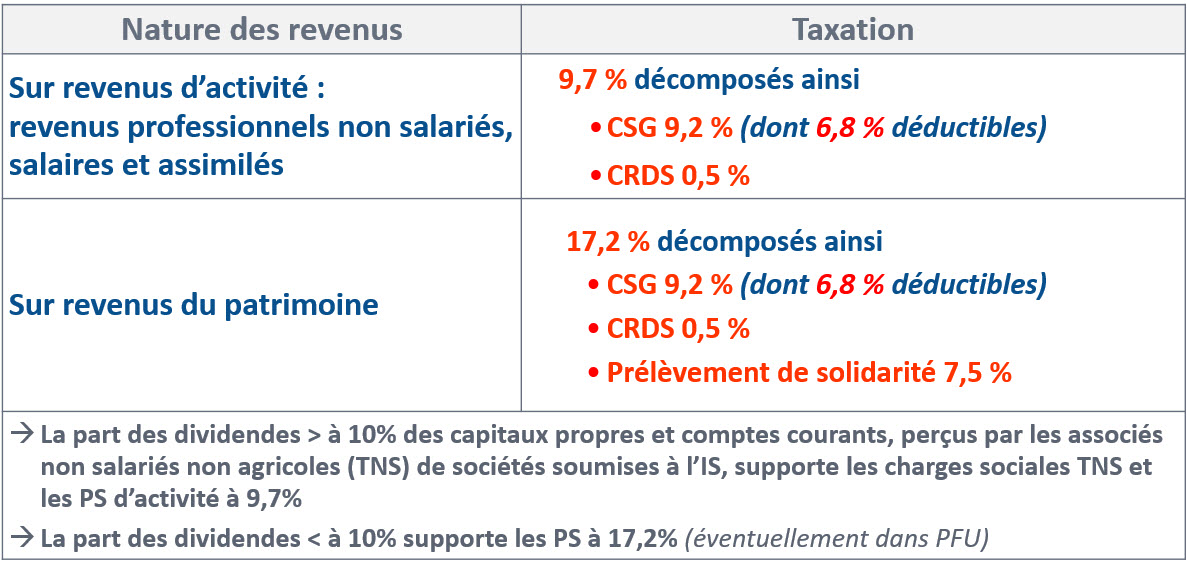

- Prélèvements sociaux (PS) sur les revenus s’ajoutant à l'impôt

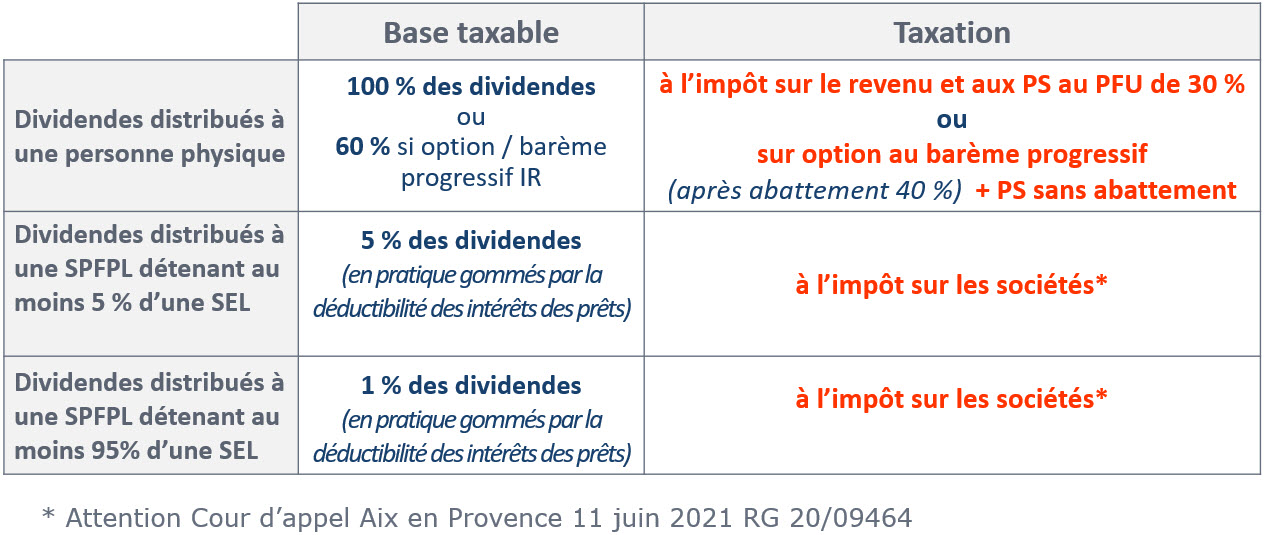

- Taxation des dividendes

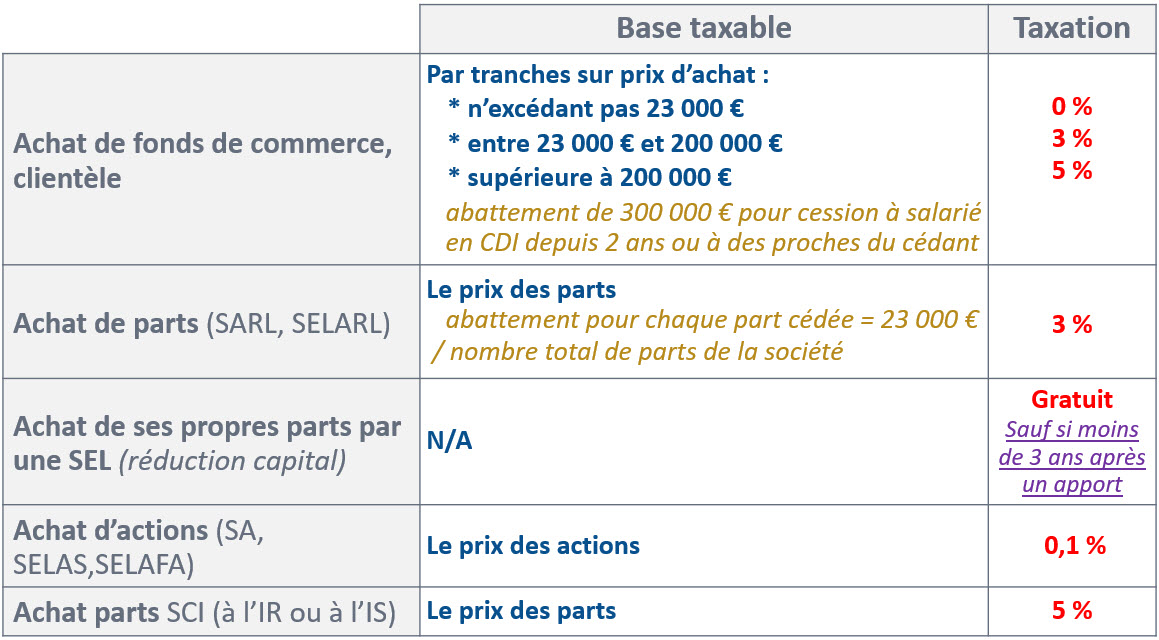

- Taxation aux droits d'enregistrement à l'achat

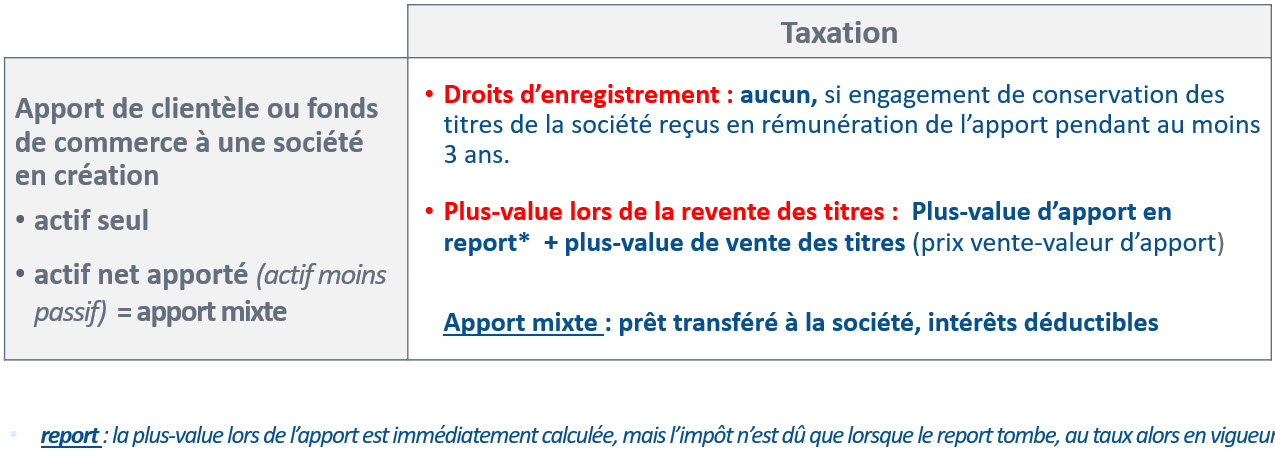

- Taxation en cas d'apport (1/2)

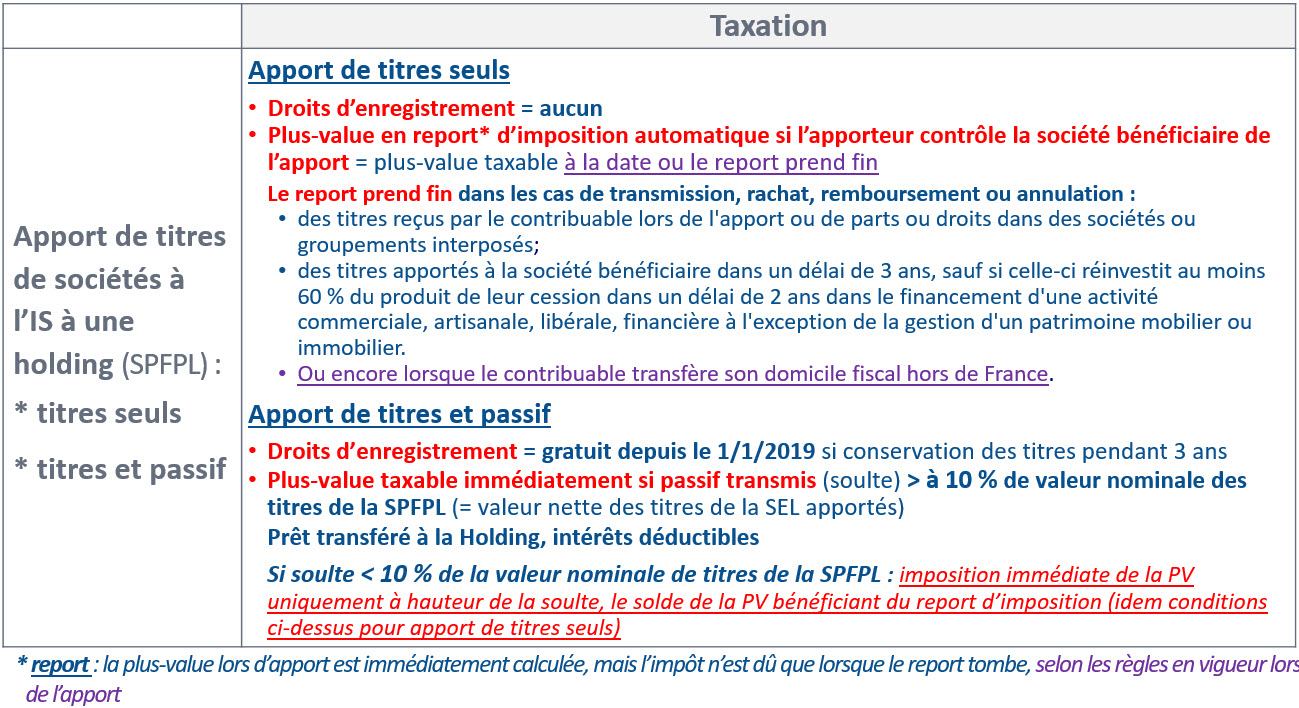

- Taxation en cas d'apport (2/2)

- Taxation à la cession par un individu (sauf régimes spécifiques)

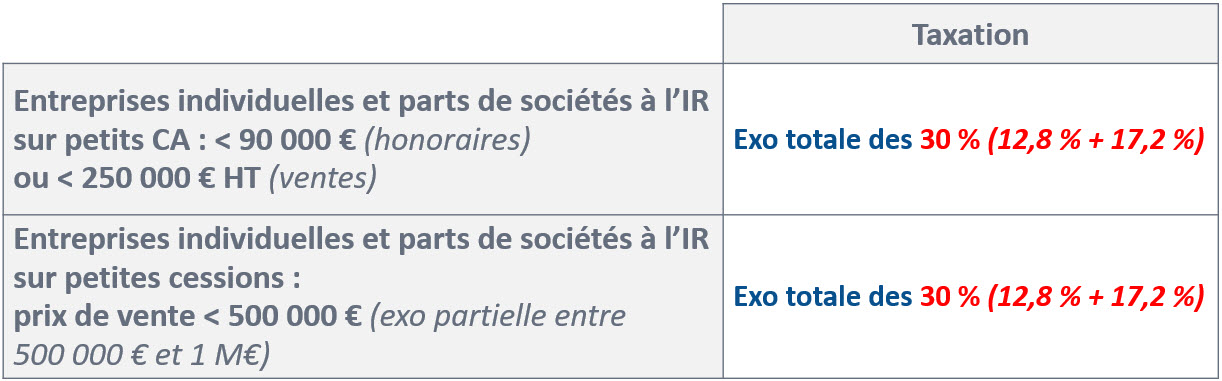

- Taxation à la cession par un individu : régime spécifique des petites plus-values professionnelles

- Taxation à la cession par un individu : régimes spécifiques du départ en retraite à + ou - 24 mois

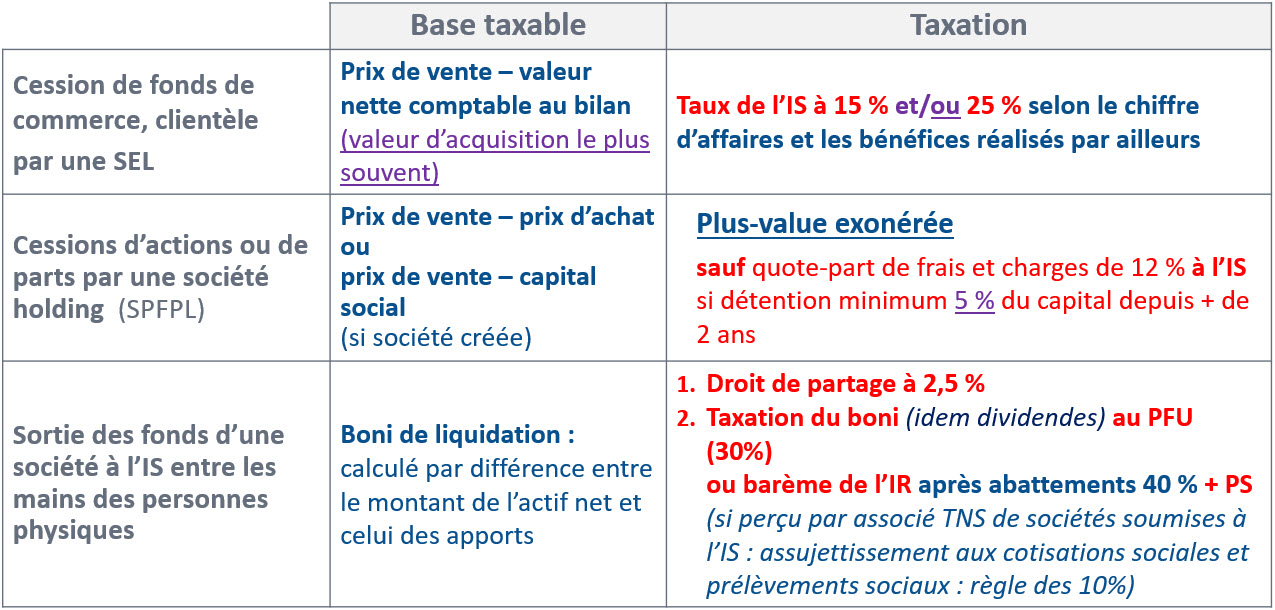

- Taxation à la cession par une société à l'IS (SEL, SPFPL)

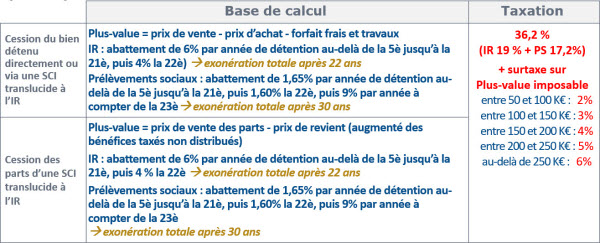

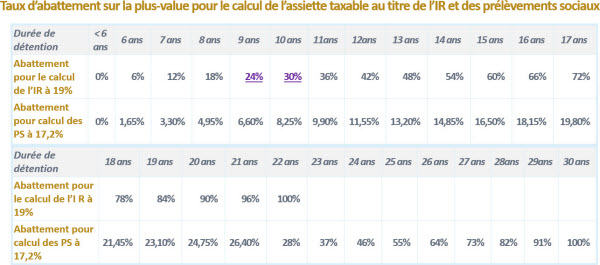

- Taxation des plus-values à la cession d'un bien immobilier détenu par un particulier (1/2)

- Taxation des plus-values à la cession d'un bien immobilier détenu par un particulier (2/2)

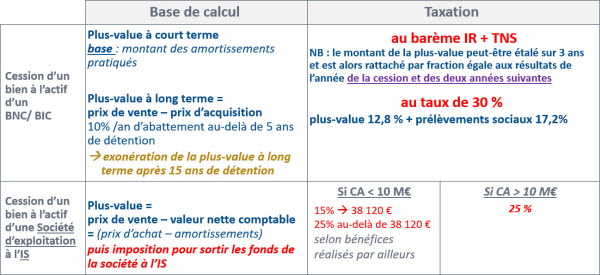

- Taxation des plus-values à la cession d'un bien immobilier détenu par une société ou immobilisé à l'actif d'un professionnel BNC BIC ou d'une société d'exploitation à l'IS

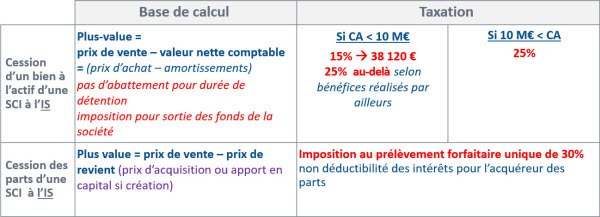

- Taxation des plus-values à la cession d'un bien immobilier détenu par une SCI à l'IS

Prélèvements sociaux (PS) sur les revenus s'ajoutant à l'impôt

Taxation des dividendes

Taxation aux droits d'enregistrement à l'achat

Taxation en cas d'apport (1/2)

Taxation en cas d'apport (2/2)

Taxation à la cession par un individu (sauf régimes spécifiques)

Taxation à la cession par un individu : régime spécifique des petites plus-values professionnelles

Taxation à la cession par un individu : régimes spécifiques du départ en retraite à + ou - 24 mois

Taxation à la cession par une société à l'IS (SEL, SPFPL)

Taxation des plus-values à la cession d'un bien immobilier détenu par un particulier (1/2)

Taxation des plus-values à la cession d'un bien immobilier détenu un particulier (2/2)

Taxation des plus-values à la cession d'un bien immobilier détenu par une société ou immobilisé à l'actif d'un professionnel BNC / BIC ou d'une société d'exploitation à l'IS

Taxation des plus-values à la cession d'un bien immobilier détenu par une SCI à l'IS