Les frais de véhicules automobiles

Les frais professionnels de déplacement représentent souvent, pour les professionnels libéraux, les chefs d’entreprise comme pour les salariés un montant de frais significatif. Les frais de déplacement, de voyage et de séjour sont professionnellement déductibles s’ils sont justifiés. Pour les salariés, les frais de trajet domicile-travail sont considérés comme des frais professionnels et les salariés ont la possibilité d’opter pour la déduction des frais réels.

Les principes

L’administration fiscale contrôle ces frais avec soin et en limite souvent la déductibilité. Les instructions précises de l’administration fiscale sont présentées au BoFip : BOI-BNC-BASE-40-60-40 et suivants auquel nous conseillons de se référer. Les pages qui suivent en présentent des extraits synthétiques.

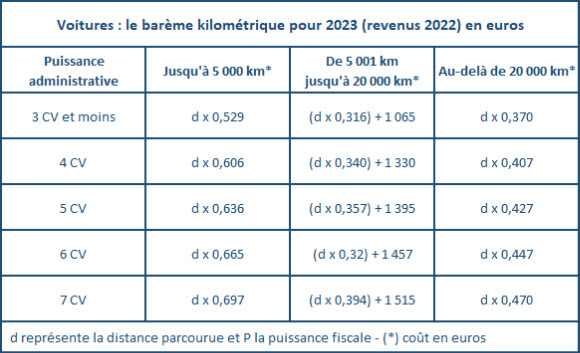

Pour l’administration fiscale (BoFip), « En principe, les frais de voiture automobile sont déductibles d'après leur montant réel et justifié. Toutefois, les titulaires de bénéfices non commerciaux (BNC) qui le souhaitent peuvent évaluer leurs frais de déplacement automobile sur la base du barème kilométrique publié à l'intention des salariés ».

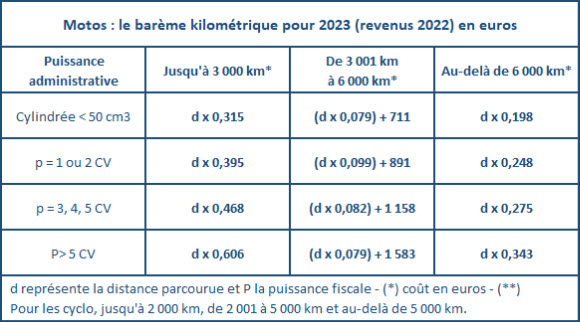

Pour plus de précisions concernant les barèmes d'évaluation forfaitaire du prix de revient kilométrique applicables aux automobiles et aux deux-roues motorisés, il convient de se reporter au BOI-BAREME-000001 et au BOI-RSA-BASE-30-50-30-20.

L’option pour un mode de déduction forfaitaire ou réel est globale et un contribuable doit prendre le même mode de déduction à la fois pour les véhicules qui lui appartiennent et pour ceux qui sont loués ou pris en crédit-bail.

Par ailleurs, les utilisateurs de véhicules loués ou pris en crédit-bail peuvent apprécier les dépenses de carburant afférentes à ces véhicules, au moyen du barème forfaitaire applicable aux exploitants relevant du régime simplifié d'imposition des bénéfice industriel et commercial (BIC).

Enfin, les adhérents d'associations agréées désirant opter pour les barèmes forfaitaires kilométriques (BNC et BIC) doivent respecter certaines obligations comptables spécifiques. En outre, lorsque le titulaire de BNC bénéfice de l’exonération prévue au II § 40 à 150 du BOI-IR-BASE-10-10-10-10 pour les revenus qu’il tire d’une activité de covoiturage réalisée à l’occasion d’un déplacement ne peuvent être déduits que pour leur montant net des remboursements perçus auprès des co-voiturés.»

Pour les libéraux ayant acquis leur véhicule dans le cadre du patrimoine professionnel, l’amortissement des véhicules doit toujours figurer sur le registre des immobilisations pour permettre le calcul des plus ou moins-values de cession. En effet, le prix d'acquisition d'un véhicule automobile n'est pas à comprendre dans les charges professionnelles ; il donne lieu à amortissement, selon des modalités particulières exposées au BOI-BNC-BASE-50.

En cas de recours à un crédit-bail ou à une location, la déduction du montant des loyers versés en exécution d'un contrat (de crédit-bail ou de location) portant sur des véhicules de tourisme est admise, à l'exclusion toutefois de la part de loyer visée au 4 de l'article 39 du CGI.

Constituent également des charges admises en déduction d’après leur montant réel et justifié, les loyers de garages servant à abriter les voitures utilisées à usage professionnel, les primes d'assurances contractées pour celles-ci, les frais d'entretien et de réparation ainsi que les dépenses de carburant. L'administration admet, par ailleurs, la déduction des frais de stationnement et de parking. Lorsque le véhicule est affecté à un usage mixte, et que les dépenses qui s'y rapportent ont été évaluées pour leur montant réel, une ventilation doit, bien entendu, être opérée pour déterminer la part de ces dépenses se rattachant à l'exercice de la profession.

Les titulaires de revenus non commerciaux, qui possèdent leur véhicule et l'ont inscrit au registre des immobilisations, peuvent opter pour l'évaluation forfaitaire des frais de voiture en appliquant au nombre de kilomètres parcourus à titre professionnel, le barème forfaitaire publié à l'intention des salariés appelé également par l’administration « barème forfaitaire BNC ».

Les titulaires de revenus non commerciaux ne peuvent pas, lorsqu'ils sont locataires d'un véhicule dont ils déduisent les loyers, utiliser le barème forfaitaire BNC mais, ils sont autorisés à opter pour le barème forfaitaire applicable en BIC. Par commodité, ce barème sera dénommé « barème forfaitaire carburant BIC ». Le barème forfaitaire carburant BIC ne couvre que les seules dépenses de carburant, à l'exclusion des frais relatifs à l'entretien, la réparation, l'assurance ou l'amortissement du véhicule. Les frais forfaitaires doivent être afférents aux seuls véhicules faisant l'objet d'un contrat de location ordinaire, de leasing ou de crédit-bail.

Véhicules automobiles appartenant au contribuable mais conservés dans le patrimoine privé

Les titulaires de revenus non commerciaux sont autorisés à utiliser le barème forfaitaire BNC pour les véhicules conservés dans le patrimoine privé, alors même que ce barème couvre certaines charges de propriété.

En conséquence, les adhérents à une association agréée désirant opter pour le barème forfaitaire BNC ont l’obligation de ne pas comptabiliser les frais couverts par le barème à un poste de charges mais de les inscrire au compte de l'exploitant.

Frais financiers

Les frais financiers qui ne sont pas couverts par le barème, constituent une charge de propriété. Il en découle des conséquences différentes selon que le véhicule est :

soit inscrit au registre des immobilisations : ces frais financiers peuvent être déduits pour leur montant réel et pour la part professionnelle en sus des frais couverts par le barème forfaitaire BNC. Remarque : Pour plus de précisions sur l'incorporation des frais financiers dans le coût de revient des immobilisations, il convient de se reporter au BOI-BIC-CHG-20-20-10 ;

soit conservé dans le patrimoine privé : ces frais financiers ne sont, en aucun cas, déductibles.

Frais d'entretien et de réparation : distinction entre dépenses courantes et dépenses exceptionnelles

Les dépenses courantes d'entretien et de réparation sont celles qui ont pour objet de maintenir le bien en bon état ou de le remettre en état normal d'utilisation. Elles constituent des charges déductibles du revenu professionnel.

Quant aux dépenses qui ont pour conséquence d'améliorer ou d'aménager le bien, d'augmenter sa valeur, de prolonger de manière notable sa durée probable d'utilisation (changement de moteur par exemple) ou de faire entrer un nouvel élément dans le patrimoine professionnel, elles ne sont pas déductibles. Elles peuvent en revanche donner lieu à amortissement.

Par conséquent, lorsqu’il est fait application du barème forfaitaire BNC, aucune déduction ni amortissement supplémentaire ne peuvent être réalisés (la barème forfaitaire BNC couvrant déjà les dépenses courantes et l’amortissement).

Certaines dépenses à caractère imprévisible telles que les dépenses de réparation à la suite d'un accident ne sont pas couvertes par le barème. Elles peuvent donc être déduites dans les conditions de droit commun si le véhicule est inscrit au registre des immobilisations.

Calcul des amortissements

Pour les véhicules de tourisme, quatre plafonds de déduction fiscale de l’amortissement existent depuis 2017. La base d’amortissement déductible est plafonnée à :

9 900 € pour les véhicules les plus polluants (taux d’émission de dioxyde de carbone supérieur à 130 grammes par km), pour les autres le plafond est fixé à 18 300 € ;

18 300 € pour ceux dont le taux est supérieur ou égal à 60 g et inférieur ou égal à 130 g de CO² par km ;

20 300 € pour ceux dont le taux est supérieur ou égal à 20 g et inférieur ou égal à 60 g de CO² par km (principalement les véhicules hybrides rechargeables) ;

30 000 € pour les véhicules émettant mois de 20 g de COI² par km (principalement les véhicules électriques).

Pour les seuls véhicules relevant du nouveau dispositif d’immatriculation (nommé WLTP) le plafond de 18 300 € s’applique pour les véhicules dont le taux est supérieur ou égal à 50 g et inférieur ou égal à 160 g de CO² par km et le plafond de 9 900 € au-delà de 160 g de CO² par km.

Pour l'application du plafond légal d'amortissement, le prix d'acquisition à retenir s'entend du prix d'achat de la voiture particulière taxes comprises, augmenté, le cas échéant, du coût taxes comprises des équipements et accessoires, que ceux-ci soient fournis avec le véhicule ou qu'ils fassent l'objet d'une livraison distincte. Cette mesure concerne tous les équipements et accessoires divers à l'exception des radiotéléphones.

Pour les utilisateurs de véhicules pris en crédit-bail, il est prévu que soit réintégré une partie de l’amortissement égale au montant de l’amortissement pratiqué par le bailleur pour la fraction du prix d’acquisition du véhicule excédant les limites mentionnées ci-dessus.

La fraction non déductible de l’amortissement est déterminée en appliquant au montant de l’amortissement comptable le rapport entre la fraction du prix d’acquisition qui dépasse le plafond applicable et ce prix d’acquisition (prix TTC du véhicule proprement dit et de l’équipement ou accessoires).

Exemple : Un professionnel libéral a acquis un 1er juillet une voiture particulière au prix TTC de 28 300€ (amortissable sur cinq ans). Ce véhicule relève du plafond de 20 300€.

L’amortissement comptable est égal à = 28 300€ x 20% x 180/360 = 2 830€.

La fraction non déductible s’élève alors à : 2 830€ X (28 300 - 20 300 / 28 300) = 800€.

Le véhicule fiscal idéal ?

Les professionnels libéraux recherchent souvent un véhicule fiscal idéal qui permette la récupération de la TVA et l’amortissement intégral du coût d’acquisition (la limitation de l’amortissement s’applique aux véhicules immatriculés dans la catégorie « voitures particulières » y compris les véhicules à usages multiples). Ce véhicule fiscal existe ! Il s’agit d’un véhicule utilitaire appelé généralement « voiture d’entreprise » ou « voiture de société ».

Tous les constructeurs proposent ce type de véhicules. Il existe ainsi des Clio « sociétés », des 208 ou des C4 « sociétés » ou « entreprises », qui leur permettent de récupérer la TVA et d’éviter les pénalisations fiscales.

Ces véhicules, dit de « sociétés » sont parfois (mais rarement) moins chers que les modèles correspondants de la gamme. Il faut cependant savoir qu’il est interdit de transformer ces voitures en « quatre places » et que leur revente est plus difficile que celle des voitures ordinaires.

Certains contribuables peuvent récupérer la TVA. Ce n’est pas le cas des professionnels libéraux de santé. Economiquement, l’achat de véhicules dits « de sociétés » utilitaires, sans sièges arrières ni point d’ancrage des ceintures de sécurité, présente surtout l’intérêt de permettre d’échapper à la limitation des amortissements et éventuellement à la taxe sur les « véhicules de tourisme affectés à des fins économique ».

L’achat de l’automobile par une société

Certains praticiens qui exercent dans le cadre d’une société (SCM, SCP, SEL) envisagent parfois de faire acquérir par cette société leur véhicule professionnel. Mais, il est souvent conseillé aux associés d’être personnellement propriétaires de leurs véhicules. Toutefois, ils peuvent dans ce cas facturer à la société les frais automobiles qui sont liés à leurs déplacements professionnels.

En pratique, les associés se feront rembourser par la société leurs frais professionnels de déplacement sous forme d’indemnités kilométriques. Ils déduiront de plus (et à titre personnel) les frais qui sont liés aux déplacements entre leur domicile et leur cabinet professionnel.

L’utilisation du barème forfaitaire BNC

Le barème permettant d’évaluer les frais de voiture en fonction de la puissance fiscale du véhicule (limitée à 7 CV) et du kilométrage parcouru à titre professionnel concerne les salariés, (y compris les dirigeants) qui optent pour la déduction de leurs frais réels, les gérants et associés, notamment gérants majoritaires qui optent pour la déduction de leurs frais réels et les contribuables relevant des BNC.

Lorsqu’il n’est pas fait application du barème administratif, les mêmes frais réels déductibles sur justifications sont plafonnés pour les salariés au montant admis en déduction par le barème à distance parcourue identique pour un véhicule de la puissance maximale retenue, soit 7 CV. Cette mesure ne s’applique pas pour les BNC choisissant la déduction des frais réels.

Les deux modes de déduction, réel ou forfaitaire, sont exclusifs l'un de l'autre. Ils ne peuvent ni coexister si plusieurs véhicules sont utilisés, ni être appliqués successivement au cours d'une même année. Il s'ensuit que le régime forfaitaire est exclusif de toute comptabilisation à un poste de charges des dépenses couvertes par le barème.

L'option pour le régime forfaitaire s'applique obligatoirement, pour l'année entière et à l'ensemble des véhicules utilisés à titre professionnel. Lorsque les contribuables utilisent à titre professionnel plusieurs véhicules, le barème doit être appliqué de façon séparée à chacun des véhicules, en fonction de chaque puissance fiscale et du kilométrage parcouru par chaque véhicule dans l'année.

En conséquence, l'option pour l'application du barème forfaitaire qui est annuelle, doit être exercée, a priori, au 1er janvier de l'année et l'inscription des frais correspondants à un compte de charges vaut renonciation à l'option.

Enfin, le barème forfaitaire BNC couvre les dépenses courantes et tient compte de l'amortissement normal. Par conséquent, lorsqu'il est fait application du barème et quelle que soit l'affectation du bien (patrimoine professionnel ou patrimoine privé) ou son mode de financement, aucune déduction et aucun amortissement supplémentaires ne peuvent être acceptés.

Retrouvez la documentation de l'administration fiscale

mise à jour : Bofip.impots.gouv.fr

En complément dans notre rubrique Votre carrière / S'équiper,

découvrez la place du véhicule dans une carrière professionnelle